Vol. 4, N° 12. Setiembre 2017 pp. 69-92

Artículos

El granero ¿de dónde y de qué? De los granos de trigo al poroto de soja en Puerto Quequén (1970-2010)

Does the barn, of where and what? Since wheat grains to soybeans in Puerto Quequén (1970-2010)

José Antonio Mateo*

*Investigador independiente de CONICET. Profesor de la Universidad Nacional de Entre Ríos. Correo electrónico: jamateo@fceco.uner.edu.ar

Resumen

A principios del siglo XIX, al entorno rural de la ciudad de Buenos Aires se le llamaba “el granero de la provincia”; ya a finales de ese siglo y a principios del siguiente, a la Argentina se la conocía como “el granero del mundo”, rótulos ganados gracias a productos como el trigo y, sobre todo, el maíz. En este trabajo analizamos, a partir del tráfico comercial de Puerto Quequén, el “qué” y el “para quién”, es decir los productos y el destino de la exportación de lo producido en el sudeste de la provincia de Buenos Aires en los últimos 40 años. Para ello contamos con una serie completa de datos acerca de las embarcaciones que recalaron en este puerto entre esos años aportados por la Prefectura desde 1970 a 2012 y la Aduana de Puerto Quequén desde 1970 a 1995. Además, disponemos de los registros del Consorcio de Gestión de Puerto Quequén desde 1994 a 2012. Completamos la información con datos publicados por el Estado Argentino.

Palabras clave: historia, Argentina, comercio exterior, cereales y oleaginosas.

Abstract

In the early nineteenth century, the rural environment of the city of Buenos Aires was called “granary of the province”. Later in that century and early XXI Argentina was proclaimed the “breadbasket of the world”. This paper analyzes from Puerto Quequén commercial traffic, the “what” and "for whom", ie products and destination of exports of what produced in the southeast of the province of Buenos Aires in the last 40 years. For this we have a complete set of data on vessels to sight land at this port during those years provided by the Prefectura from 1970-2012 and the Aduana de Puerto Quequén from 1970 to 1995. We also have records of the Consorcio de Gestión de Puerto Quequén from 1994 to 2012. We completed the information with data published by the Argentine government.

Keywords: history, Argentina, external trade, cereals.

Introducción

Durante el proceso que llevó a la independencia de lo que sería la actual Argentina, el modelo económico que había tenido en la exportación minera su sustento colonial encontró una alternativa que marcaría a fuego su desarrollo posterior: la explotación agraria de las llanuras del hinterland del puerto de Buenos Aires. La producción de cereales comenzó a irradiarse desde este puerto hasta cubrir todo el ecosistema pampeano (Garavaglia, 2012: 79). El vigor de esta producción llevó a afirmar a Pedro Andrés García, un funcionario del Estado en formación de principios del siglo XIX, que el entorno rural de la ciudad de Buenos Aires podría ser “el granero de la provincia” (Gelman, 1997: 171). En 1904, Wenceslao Escalante, Ministro de Agricultura del presidente Julio Argentino Roca en su segundo ejercicio, pronunció una frase muy similar, extendiendo las facultades del “granero” al territorio nacional. Y al inaugurarse a poco de ello el Instituto Superior de Agronomía y Veterinaria, dijo de Argentina que era el “granero del mundo”, frase que se incorporó a los mitos argentinos y que aún perdura entre ellos (Lebedinsky, 2010: 47). Al margen del grado de realidad en el contenido de la frase, las sucesiones de productos exportables dominantes en Argentina han tenido siempre un producto agrario dominante en su relación con el mundo. Desde el cuero, el sebo y el tasajo en el temprano siglo XIX a la soja en los tiempos recientes.

Los puertos de Bahía Blanca y Quequén, en el litoral atlántico de la provincia de Buenos Aires, fueron -y aún lo son- los dos puertos de exportación de cereales y oleaginosas por excelencia de la Argentina. Más que por el volumen de sus exportaciones, porque en ellos se completa la carga (topping-off) de las bodegas de los graneleros (bulk trailers ships) del cereal producido en todo el ecosistema pampeano. Esto ocurre dado que no es posible -por razones de calado y densidad del agua- cargar totalmente un buque de dimensiones usuales en la actualidad en los puertos fluviales (Rosario, Buenos Aires, Santa Fe, San Lorenzo, etc.). El cereal con el que se completa la carga en Puerto Quequén proviene de su propio hinterland de unos 4.000.000 de hectáreas destinadas históricamente -luego de ser despobladas de sus habitantes originarios e incorporadas al Estado Nacional- a la producción agraria. Este puerto adquiere entonces su importancia en el comercio exterior de cereales por dos razones: es uno de los dos puertos finales de exportación granelera y su hinterland sigue el compás de la demanda externa dominante.

Hacia 1970, el 80% del cereal extraído por Quequén era trigo y su destino los puertos de Brasil. Cuarenta años después de ese año, una oleaginosa, la soja y el trigo se repartían ese 80% a partes iguales, al igual que el número y porte de las embarcaciones; en estos años Brasil compartía su primacía con China, principal destino de la soja. En este trabajo dejamos de momento de enfocarnos principalmente en el “cómo” se produce (es decir la producción en función de sus factores) suficientemente estudiados por especialistas -donde destaca Osvaldo Barsky (2014; Barsky et al, 1988; Barsky y Dávila, 2008)- para analizar, a partir del tráfico comercial de Puerto Quequén, el “qué” y el “para quién”, es decir cuáles han sido los productos y el destino de la exportación de lo producido en el sudeste de la provincia de Buenos Aires en un periodo reciente de 40 años. Sumamos a los trabajos realizados a partir de los censos agropecuarios y encuestas del sector; son los datos del tráfico naviero en una serie completa de uno de los principales puertos de exportación agrícola del país.

Las preguntas que nortean este trabajo son cómo se desarrolló en el tiempo este proceso, qué impacto tuvo sobre el paisaje agrario del hinterland de Puerto Quequén y más precisamente, por qué se han producido esas variaciones. Argumentamos como respuesta conjetural a estos interrogantes que, por un lado, el conocido impacto de la emergencia de China en los mercados internacionales, la elección de la soja como producto primario exportable a principios del presente siglo a este mercado y, por otro, la demanda de carga de commodities determinados para el top-off de los buques, junto la emergencia de los pools de siembra como forma de explotación, se conjugaron para adaptar la oferta a las nuevas condiciones de la demanda.

Los indicadores con los que contamos son los productos, las embarcaciones y los destinos de las mismas durante el periodo que se extiende aproximadamente de 1970 a 2010. Contamos con una serie completa de datos acerca de las embarcaciones que recalaron en este puerto entre esos años, aportados por la Prefectura Nacional Marítima desde 1970 a 2012 y la Aduana de Puerto Quequén desde 1970 a 1995. Contamos también con los registros del Consorcio de Gestión de Puerto Quequén desde 1994 a 2012. Completamos la información con los Anuarios Estadísticos y de Comercio Exterior publicados por el Estado y la información online provista por el Instituto Nacional de Estadísticas y Censos de Argentina (INDEC).

El contexto internacional, regional y nacional

El periodo estudiado coincide, con sus más y sus menos, con la etapa de reformas de mercado acaecidas desde el final de los “30 gloriosos”. Un periodo que puso en crisis expectativas diversas; desde cierta mirada -datada por la llegada al poder de Margaret Thatcher y Ronald Reagan- se implantaba la confianza por parte de la empresa privada de que podía vivir sin el manto protector del Estado e incluso la convicción de amplios círculos empresariales de que la intervención estatal se había convertido en un obstáculo a su desarrollo. Desde otra, como sintetizó Albert Otto Hirschman, “Industrialization was expected to change the social order and all it did was to supply manufactures” (Hirschman, 1968: 32).1

El triunfo de las políticas económicas que profundizaron la integración de los mercados mundiales devino en lo que se conoce como la “segunda globalización” (Bértola y Ocampo, 2010: 151). Esta se extendió a nuevos continentes, como es el asiático, y tuvo su eje en los productos manufacturados colocados en los mercados internacionales. En este proceso, instituciones como el GATT, liberalizaron el comercio internacional de manufacturas, pero no el de alimentos y materias primas.

Paralelamente, las innovaciones tecnológicas y organizativas de la marina mercante incrementaron notablemente la productividad del sector. Con la generalización de los conteiners disminuyeron las tasas portuarias de manipulación; la construcción de buques de mayor tonelaje devino en la reducción de los costes unitarios del transporte marítimo y el incremento exponencial del tonelaje mundial de los barcos registrados bajo “banderas de conveniencia” desde los años 1990, redujo el control fiscal y laboral de las flotas mercantes y con ello los costos consecuentes (Mateo, 2015b: 138).

La década de 1980 fue de franco retroceso para América Latina, al punto de ser llamada por la CEPAL como la “década perdida” (Ocampo, 2014: 19). A ella siguió un periodo de crecimiento, pero en medio de una fuerte volatilidad e interrumpido por dos crisis adicionales: una al final del siglo XX compartida con otras economías “emergentes”, y la recesión mundial de 2008-2009, cuyo epicentro fue Estados Unidos.

El comercio intrarregional hizo una contribución significativa al dinamismo de los años 1990, pero con alta inestabilidad. Su participación en las exportaciones de bienes aumentó entre 1990 y 1997; sin embargo, en el caso del área del MERCOSUR, retrocedió durante la crisis de fin de siglo y mantuvo desde entonces un nivel inferior al de ese año (Bértola y Ocampo, 2010: 242).

En el comercio interregional con otras regiones del mundo en desarrollo comenzó a destacarse el de América Latina con China. Este comercio generó exportaciones intensivas en recursos naturales sudamericanos hacia el “gigante asiático”, aunque concentradas en unos pocos productos: soja, petróleo, cobre y sus productos, y mineral y desechos de hierro. Paralelamente, China fue aumentando de manera significativa sus exportaciones a América Latina, esencialmente compuestas de manufacturas, con lo cual la región ha acumulado un importante déficit comercial con esa economía.

Para Argentina, la necesidad de superávits fiscales permanentes para afrontar los servicios del fuerte endeudamiento externo, sumado a la dependencia de las exportaciones agrarias para generarlo, tuvieron en los términos de intercambio un punto de extrema sensibilidad. Estos cayeron ininterrumpidamente (como tendencia) entre 1972 y 1999, con una leve recuperación entre 1993 y 1996, para luego recuperarse en el presente siglo. Las condiciones de la demanda, las posibilidades de satisfacerla y las necesidades fiscales actuaron sinérgicamente para, una vez controlado el problema de la deuda, intentar otra fase de desarrollo.

Este contexto internacional, regional y local, se verán de alguna manera reflejadas en las condiciones fluctuantes de la operatoria en el caso estudiado.

La navegación, las exportaciones y los socios comerciales

Según cifras oficiales, en el año 2012 la Argentina exportó casi 100 millones de toneladas de productos a 194 destinos en el mundo. Según los destinos, al menos el 80% de las exportaciones fue remitida por vía marítima. Del 20% restante, habría que discriminar lo mucho que fue por vía fluvial o marítima (y no por tierra o aire) a países limítrofes, para hacer crecer la cifra de exportaciones en buques al 90% o más del total exportado. Este porcentaje es equivalente al del total de las mercancías que son transportadas por esa vía en el contexto mundial.

Avanzado el siglo XXI, el transporte naval sigue siendo el medio central del intercambio de productos. La navegación reduce costos permanentemente, con naves de mayor porte y tecnología y menor número de tripulantes, las cuales desplazan en sus diferentes formatos el grueso del intercambio mundial. Los puertos, a su vez, son estructuras menos flexibles a los cambios en el comercio mundial y su logística demora -a veces demasiado- en adaptarse a los requerimientos de las navieras, con riesgo a perder un puerto su lugar en una ruta. Los hinterlands de los puertos, sobre todo aquellos orientados a la producción agraria, también van modificando su oferta de logística de acuerdo a las fluctuaciones ocurridas en la economía mundial (Martner Peyrelongue, 1999).

Si bien, según el INDEC, la estructura exportadora en valores de la Argentina hacia 2012 se distribuía a favor de las manufacturas de origen agropecuario (MOA) e industrial (MOI), que en conjunto sumaban un 67% del total, las exportaciones primarias (PP), rondaban el 24%;2 Estas últimas producciones mercantiles para el exterior tenían acento en los granos no procesados, exportaciones que, como hemos dicho, destacan históricamente en Puerto Quequén.

¿Granos de qué? De la siega a la siembra la producción extensiva de granos presenta una cierta flexibilidad acerca del producto final, pudiendo el empresario rural mudar de un producto a otro de año en año según la información que posea o su capacidad productiva. Estos cambios impactan fuertemente tanto en el paisaje agrario del hinterland como en la logística y el tráfico del puerto al que abastece.

La demanda manda (y a veces la internacional suele mandar más), y esta influye sobre la configuración y la estructura socioproductiva interna de los países que basan el mayor peso de sus economías en la exportación de materias primas. Este, histórico también, dominio del capital comercial sobre la producción en estas regiones, afecta el qué, el cómo y el para quién se produce. La estación marítima ubicada en la desembocadura del río Quequén y el área productiva que lo abastece no son una excepción a esas reglas. Quequén ha reestructurado su logística e infraestructura para la producción que se extrae por este puerto en variadas ocasiones dentro de su centenaria historia como actor en el comercio exterior argentino.

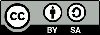

Tomando las cuatro décadas referidas y analizando cuáles fueron los principales socios comerciales de Argentina, vemos que entre los cuatro primeros lugares se mantuvieron dos países limítrofes (Brasil y Chile) y dos superpotencias (Estados Unidos y China). En el Gráfico 1 queda en evidencia la importancia de Brasil entre ellos, la constancia de Chile y los Estados Unidos y el crecimiento exponencial de China entre los principales destinos globales de las exportaciones argentinas. En efecto, Brasil mantuvo su condición de principal socio comercial en los últimos treinta años mientras Estados Unidos redujo su participación a la mitad en el mismo periodo. Chile, por su parte, con fluctuaciones relativas al mercado de hidrocarburos se mantuvo. Lo más notable sin embargo es la emergencia de China como destino que casi triplica su participación en la última década.

Gráfico 1. Principales socios comerciales de la Argentina según destino de las exportaciones en porcentaje de valores (1970-2010)

Fuente: elaboración propia según datos de Ferreres (2005) e INDEC.

Si acercamos la mirada a los productos primarios y a la participación de la provincia de Buenos Aires en ese comercio exterior (Gráfico 2), vemos lo escaso de la presencia de Chile (vinculada mayormente a productos cárnicos) y los Estados Unidos (emparentado especialmente a la exportación de miel y frutas); una importante presencia de Brasil (supeditada al comercio de trigo) y el crecimiento de China (esencialmente soja en grano a granel) hasta ocupar los primeros lugares como destino de la producción primaria de la provincia.

Gráfico 2. Exportaciones de PP de la provincia de Buenos Aires según país de destino en dólares estadounidenses (años 2000 y 2010)

Fuente: INDEC.

¿Por qué los productores se orientaron a la producción de trigo y soja? La respuesta puede parecer bastante obvia desde una racionalidad de mercado perfecta, pero merece al menos una reflexión. A nuestro criterio la respuesta contiene dos componentes: tradición y riesgo. Por un lado, el trigo, producto conocido por el productor, con un mercado tradicional y circuitos de comercialización aceitados. Por el otro, la soja, un producto relativamente nuevo, para un cliente exótico, atado a un paquete tecnológico importado, que impulsa al monocultivo y produce externalidades negativas por el uso de agroquímicos y semillas transgénicas (Morello y Solbrig, 1997).3

El estímulo económico fue notable. Los valores free on board (FOB) de los diferentes cereales en el último cuarto de siglo del periodo estudiado son elocuentes para explicar este comportamiento. Tras fluctuaciones, la soja cruzó la línea de los 300 U$d/tn en 2007, y no dejó de crecer salvo en un lapso de 2008 a 2010 por caída de la demanda externa de todos los cereales y oleaginosas en conjunto, para ubicarse luego en torno a los 500 U$d/tn. El trigo cruzó la línea de los 200 U$d/tn, -una cotización dentro de los límites normales para este producto-, también en 2007. Los precios de cuatro cereales (trigo, cebada, soja y avena) crecieron en dólares a una tasa porcentual anual del 3,31% desde 1980, y si bien la soja lo hizo a un ritmo por debajo de esa cifra (r=3,12%), la aceleración evidente alcanzada en el último lustro del estudio justificó la elección de los productores de incrementar la sojización en la provincia al margen de los importantes aranceles de exportación (“retenciones”) que pesaban sobre el producto con la cual el Estado se asoció a esa renta diferencial extraordinaria.

El estímulo económico sin embargo no nos parece suficiente explicación para un empresariado rural que, como todo empresario, no se caracteriza por asumir riesgos innecesarios. La metodología de arriendo de tierras por parte de “pools de siembra”,4 que convirtió a la producción primaria en una renta financiera más, atenuaron seguramente la incertidumbre de nuevo producto y mercado, deslindó el aspecto de los efectos negativos sobre los suelos de esta producción y el probable conservadurismo del productor directo. Según observa Osvaldo Barsky con datos de los censos nacionales agropecuarios de 1988 y 2002 y la Encuesta Tecnológica 2007 (ciclo agrícola 2006/2007) elaborada por la Red de Información Agropecuaria Nacional (RIAN) la superficie de la región bajo contrato de arrendamiento (donde se encuentran los pools de siembra), en 1988 era del 11,9%, en 2002 el 19,8% y en 2007 en 34,25% (Barsky, 2014) y en la actualidad se estima en un 65% esa condición (Marchetti, 2009: 1). En los hechos, la soja fue reemplazando al manejo rotativo de trigo, cebada, alfalfa y ganadería.

Brasil y China, socios mayoritarios

Para analizar el comercio internacional argentino no se puede obviar cuáles son los principales Estados a los que vende sus productos agropecuarios. También interpretamos que no es posible entender la situación actual sin partir de la base de un conocimiento de los movimientos de largo plazo. Por este motivo, haremos un sucinto recorrido histórico de la relación comercial con los dos principales socios en el comercio de productos primarios: Brasil y China.

Comenzando el recorrido por el comercio de granos con la República Federativa del Brasil, podemos verificar la relevancia que la economía vecina tiene para la actividad productiva de la Argentina (Rapoport y Madrid, 2011: 340). Inicialmente, desde la constitución como Estados Nacionales, la relación entre estos dos países sudamericanos fue conflictiva y de creciente disputa, proceso que se fue distendiendo al consolidarse las relaciones comerciales entre ambos y al comprender la importancia estratégica de construir un bloque regional para poder disputar en la economía global (Gonçalves, 2009: 177).

Los primeros pasos de un comercio recíproco en la región se concretaron en 1930, a causa la crisis internacional, ampliándose posteriormente con la Segunda Guerra Mundial. Durante la Gran Depresión se incrementaron las restricciones en los tradicionales mercados europeos y norteamericano que aplicaron políticas proteccionistas y limitaron el acceso a productos foráneos. Brasil, en esa década, se transformó en el tercer socio comercial de la Argentina (detrás del Reino Unido y Estados Unidos) comprando fundamentalmente productos agrícolas para su ya extenso mercado local. En detalle, adquiría mayoritariamente trigo argentino a cambio de caucho, madera, frutas, acero, textiles de algodón y café (Mateo, 2014: 7).

A partir de esa época se fue consolidando el comercio bilateral agroexportador en base al trigo, el cual sufrió algunos contratiempos; por ejemplo, bajo la presidencia de João Café Filho en 1954 (que asumió tras el enigmático suicidio de Getulio Vargas) se negoció un acuerdo con los Estados Unidos permitiendo al país del norte aumentar su participación en el mercado brasilero. Posteriormente, el bloqueo económico sufrido por la Argentina en 1982 por parte Comunidad Económica Europea (CEE) debido al conflicto bélico con el Reino Unido y sus aliados de la NATO, profundizó aún más el comercio entre estas naciones sudamericanas. Itamaraty, bueno es recordarlo, fue la encargada de negocios de la Argentina en el Reino Unido durante el conflicto.

Un afianzamiento y maduración de las relaciones comerciales regionales se logró con la consolidación y puesta en marcha del Mercado Común del Sur (MERCOSUR) en el año 1994, unión aduanera que produjo un incremento notable en las ventas entre los entonces miembros del bloque (por entonces Argentina, Brasil, Paraguay y Uruguay). Las exportaciones interbloque en un primer periodo, y a pesar de la aplicación del “realismo periférico” (Escudé, 1992) crecieron un 78,2% entre 1993 y 1998. Posteriormente, con la debacle de las economías locales se retrocedió un 41,9% y, a partir de ese año como base, se observó un crecimiento del 143% hasta el año 2008.

Con el cambio de milenio, los países de Latinoamérica tuvieron fuertes transformaciones económicas, políticas y sociales. La inserción en el mercado internacional y la relación con potencias desarrolladas y emergentes, fue un factor determinante para obtener mayores márgenes de acción y poder así usufructuar las posibilidades que brinda el mercado para reestructurar la matriz productiva interna. Brasil es uno de esos países, pero sin lugar a dudas un actor insoslayable en este nuevo escenario internacional es la República Popular China.

Según la literatura especializada en las relaciones comerciales con China (Abdenur & Neto, 2013; Bolinaga, 2013; Slipak, 2014), fue en el inicio del proceso de reformas iniciadas en China en 1978 -en el que este país apuntó a incrementar su participación en el comercio internacional- cuando comenzó a posicionarse como un actor de peso. Pero recién a partir de la década de 1990 fue que los vínculos económicos y políticos chinos con los países de América Latina se incrementaron notablemente. En el año 2001, el gigante asiático ingresó la Organización Mundial del Comercio (OMC), hecho fundamental para el crecimiento de su inserción mundial. Así, según cifras del Banco Mundial, contribuyó en un 70% al aumento del comercio internacional entre 2005 y 2010. Hoy, 130 de los países miembros de Naciones Unidas tienen a China como principal socio comercial (Raimundi, 2015).

Durante la primera década del siglo XXI, los vínculos chino-latinoamericanos se consolidaron y se transformaron en el socio comercial cuyo intercambio con la región muestra mayores tasas de crecimiento. Es uno de los principales destinos de exportaciones (minerales, alimentos e hidrocarburos) y de origen de importaciones (principalmente manufacturas industriales). Es elocuente en este sentido el cuadro elaborado por Ariel Slipak (2014: 107), del cual reproducimos solamente los países de América del Sur.

Tabla 1. Lugar ocupado por China en el mercado exterior de los países sudamericanos entre el 2000 y el 2012

Fuente: Ariel Slipak 2014: 107.

Brasil, la Argentina y Chile otorgaron a China el estatus de economía de mercado en noviembre de 2004 y le dieron así un fuerte impulso a la estrategia del gigante asiático para lograr salir del régimen de economía en transición que le asignó la Organización Mundial del Comercio (OMC) y que permite a los países aplicar políticas de discriminación comercial contra los productos del coloso de Asia. La decisión generó polémica entre los empresarios de la región, sobre todo entre los industriales de la Argentina y Brasil, que temían que el convenio permitiera una "invasión" de productos chinos a los mercados latinoamericanos, la cual fue muy atenuada dada la complementariedad de las economías.

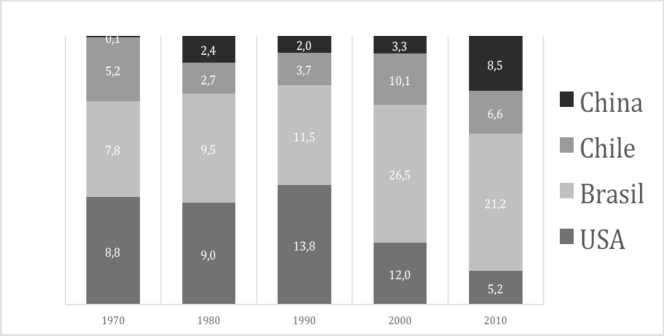

Puerto Quequén y su hinterland6

Puerto Quequén se halla situado en la desembocadura del río Quequén Grande, un río de la “llanura Inter-serrana” (Garavaglia, 2012: 82) de la provincia de Buenos Aires, sobre la costa del Océano Atlántico. Su posición se ubica a los 38° 41' 55" de longitud Oeste y 38° 35' de latitud Sur, y su distancia al puerto de Buenos Aires es de 540 km por carretera y 375 millas náuticas por mar.

Mapa 1. Hinterland aproximado de Puerto Quequén

El puerto está ubicado entre dos comunidades urbanas que se extienden en ambas riberas de la desembocadura del río. Quequén sobre la margen Este, a inicios del periodo perteneciente al partido de Lobería y Necochea sobre la margen Oeste, ciudad cabecera del partido homónimo (Mateo, 2015a).

Si bien el hinterland de un puerto es siempre una hipótesis en una coyuntura, establecer el de Quequén en la actualidad se complejiza fundamentalmente ante la ausencia de un sistema ferroviario activo por el cual se traslade la producción agropecuaria a la terminal portuaria y permita delimitar aproximadamente la geografía de partidos que lo comprenden. Quequén tiene la particularidad, a su vez, de ser uno de los primeros puertos carreteros del país (Ortiz, 1943). Ante dicha ausencia se deben realizar algunos supuestos para llegar a una estimación aproximada.

Contemplando cercanías geográficas, relaciones comerciales precedentes, competencia con otros puertos y estructura productiva (predominio de actividades agrarias), podemos llegar a determinar que su hinterland engloba el triángulo formado por los siguientes once partidos: Azul, Balcarce, Benito Juárez, General Alvarado, General Pueyrredón, González Chávez, Lobería, Necochea, San Cayetano, Tandil y Tres Arroyos.7 La totalidad de estos partidos representan el 15% de la superficie de la Provincia de Buenos Aires y si nos guiamos por el Censo Nacional Agropecuario del año 2002 (INDEC, 2002), en el espacio geográfico considerado se encuentran el 11,3% de los Explotaciones Agropecuarias (EAP) de la provincia, con una superficie aproximada de 4 millones de hectáreas. También se observa en ese censo que cada EAP tiene una superficie promedio de 683 ha, un 35,47% superior al promedio bonaerense (504 ha).

En el mismo censo vemos que la zona geográfica así delimitada concentra el 26% de la superficie de la provincia destinada a la producción de cereales y el 23% de oleaginosas; valores relativos marcadamente superiores de uso del suelo en estas actividades que la incidencia en el total en la superficie provincial, relacionado evidentemente esto con la completitud de la carga. Dos cultivos destacan en la producción de este hinterland: uno histórico en la zona, el trigo, y otro que creció su relevancia a partir del nuevo milenio, la soja. Detrás de ellos se encuentran dos complejos vinculados en alguna manera a la agroindustria granelera: el aceitero y el de restos de esta industria (pellets y expellers de diferentes oleaginosas).

De los quince puertos de los que se posee información en el periodo, Puerto Quequén forma parte de las cuatro estaciones marítimas que concentran casi el 90% de las toneladas exportadas de productos primarios. El grupo está integrado, en orden de importancia, por el Complejo Portuario San Lorenzo - Puerto General San Martín, Puerto de Rosario, Puerto de Bahía Blanca y Puerto Quequén (Yurkievich, 2009: 82). Por este último se extrae el 12,7% de los granos que se comercializan desde Argentina al mundo, que se suman a los que llegan de los puertos fluviales ya embarcados. Como hemos dicho, además de la producción de su hinterland, Quequén exporta trigo y soja de los hinterlands de otros puertos que llegan a este como “removido”, es decir, mercancías que no han salido aún de la zona aduanera argentina y que en Quequén, al igual que en el complejo portuario de Bahía Blanca, completan las bodegas para su salida final hacia el mercado exterior.

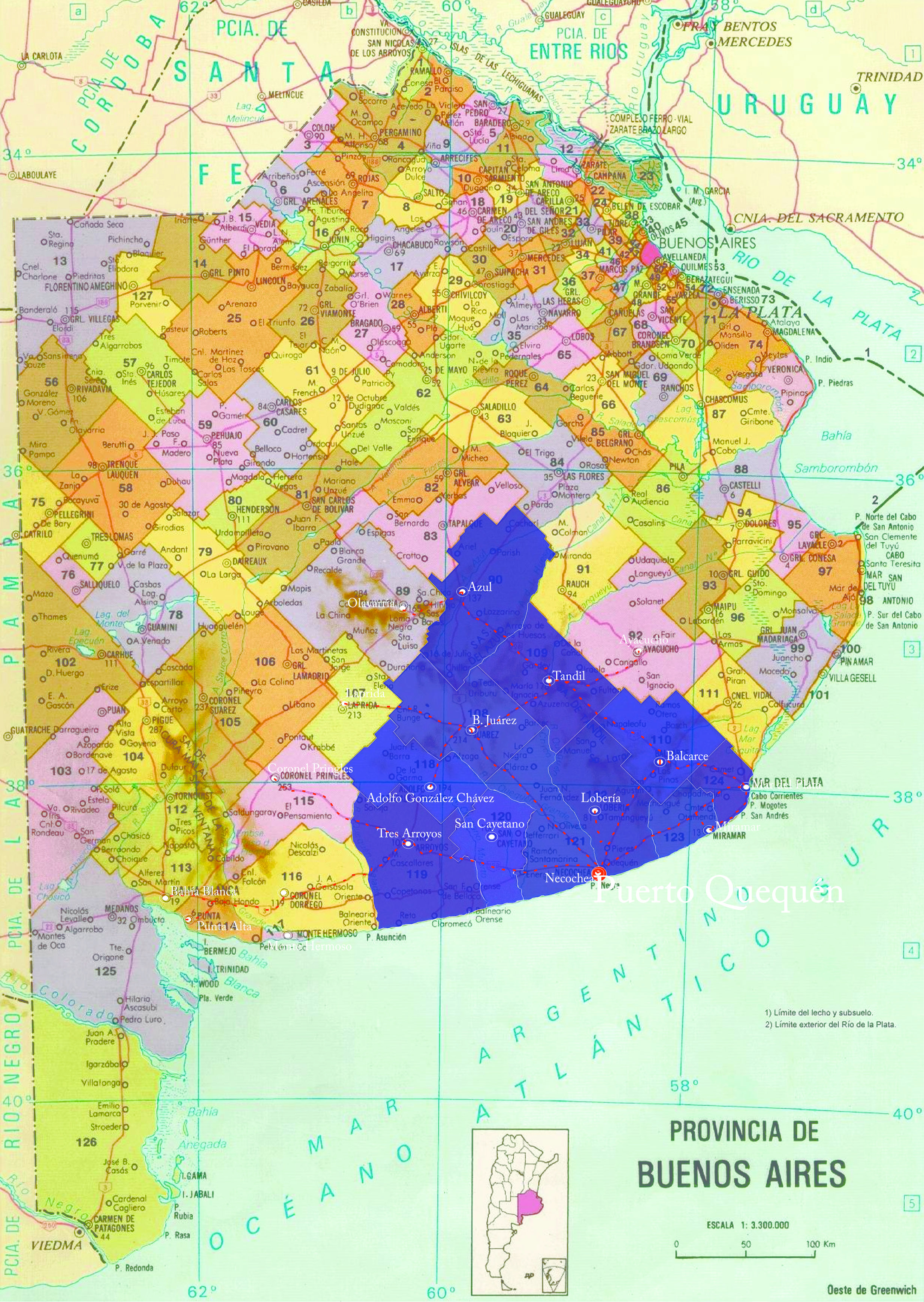

Las exportaciones de Puerto Quequén 1968-2012

En los 45 años que van de 1968 a 2012, por este puerto se exportaron una media anual de 2.761.534 tn, con un valor mínimo de 472.000 tn en 1975, que se duplicó al año siguiente tras una devaluación del tipo de cambio del 160%,8 y un máximo de 6.715.961 tn en el último año analizado.

Gráfico 3. Volumen operado por Puerto Quequén en valores absolutos y medias móviles de 5 años

En 1968 se exportaron 816.792 tn, por lo cual el volumen de exportaciones creció a casi un 5% anual. El gráfico 2 se puede ver el desarrollo anual del proceso, con un amesetamiento entre 1968 y 1982, otro entre ese año y 1990, un crecimiento irregular hasta finales de siglo, una nueva meseta de allí a 2009 y el indicio de otra etapa de crecimiento a partir de 2010.

Afectaron a este movimiento tanto factores exógenos, como la variación de la demanda y de los términos de intercambio; endógenos al puerto, como cuestiones de logística portuaria; climatológicos (que afectaron tanto a la producción de mercancía como al propio puerto) y estratégicas del productor y políticas del Estado.

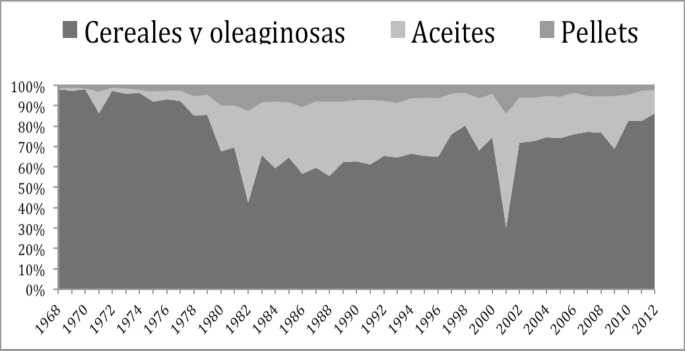

A continuación se desagregan, ahora en proporción de valores, las exportaciones según conjunto de ellas que han salido por Puerto Quequén entre 1968 y 2012 en valores.9

Gráfico 4. Porcentajes anuales en valores exportados de los tres complejos exportadores principales de Puerto Quequén entre 1968 y 2012

Fuente: elaboración propia a partir de datos del CGPQ y Anuarios de Comercio Exterior.

Como se observa, los cereales y oleaginosas han sido históricamente el producto de mayor exportación. Sin embargo, hacia 1982 comenzó a destacar la industria aceitera. Entre los aceites, el periodo comenzó con un predominio de la exportación de aceite de lino, hasta 1982. A partir de ese año y hasta 1992 dominó el aceite de girasol. En 1993 aparece el aceite de soja y en 2004 el de colza. El desarrollo de esta industria -liderada por la multinacional Cargill- fue acompañada por subproductos como los pellets y expellers. La caída de ambos sobre el final del periodo se debió a la caída de las ventas a China que comenzó a producirlo localmente y a la utilización (inducida) del aceite local para la producción de biodiesel dentro del país.

Entre los cereales y oleaginosas, y desagregando el periodo en quinquenios, vemos la continuidad del trigo solo mermada en el último quinquenio por la emergencia de la soja y de la cebada. La edad de oro del trigo coincidió con la relación económica particular con la ex Unión Soviética, curiosamente uno de los principales socios comerciales de la última dictadura militar (1976-1983).

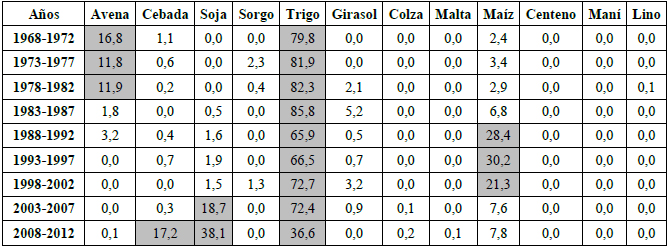

Tabla 2. Porcentajes anuales de las exportaciones de cereales y oleaginosas en valores de Puerto Quequén en quinquenios de 1968 a 2012

Fuente: elaboración propia a partir de datos del CGPQ y Anuarios de Comercio Exterior.

Se observa también en los tres periodos iniciales un segundo lugar destacado en la exportación de avena entre 1968 y 1982 y una episódica relevancia del maíz entre 1988 y 1992. Finalmente, entre el 2003 y el 2012 fue la soja la que obtuvo el segundo lugar hasta 2007 y desplazó al trigo en el último. Medidos en volúmenes, en el caso del trigo se ve un comportamiento de amesetamiento pero con medias diferentes según el intervalo de tiempo que tomemos. La primera meseta se observa en el periodo 1983-1997 con una media de 1.400.000 tn exportadas; luego en el lapso 1998-2006 la media salta a 2.500.000 tn exportadas y se observa un declive a partir del 2007 que se recupera con el paso del tiempo, pero sin llegar a los valores observados en el periodo anterior. El cereal dominante en síntesis fue el trigo hasta 2003 y luego comenzó a ser desplazado por la soja. Veremos a continuación el destino de esos productos en función del tráfico naviero.

El tráfico naviero

Con los datos que contamos podemos hacer un análisis preciso sobre el destino de las exportaciones de Puerto Quequén. Entre el 1 de enero de 1970 y el 31 de diciembre de 2012 partieron de Puerto Quequén 9050 embarcaciones. 1510 de ellos (el 17%) lo hicieron hacia otro puerto argentino, y 7152 (cerca del 80%) fueron a un puerto de ultramar reconocido. El 3% restante lo componen buques pesqueros, buques tanque o solo registran como destino “aguas internacionales”. El porcentaje por continente muestra a Sudamérica en primer lugar con un 49%, Asia en segundo con un 20,6%, Europa en tercero con un 18% y África en cuarto con 8,4%. Centroamérica (2,3%) y Norteamérica (1,7%) ocupan los últimos lugares y a Oceania solo se hicieron 11 viajes en el periodo.

El número de naves, si bien es indicativo, no informa de volúmenes de carga, lo cual se hace más visible observando el tráfico a partir del arqueo bruto o toneladas brutas de registro (TRB)10 de las embarcaciones que partieron hacia el pais al cual se lleva la carga. En este caso, la sumatoria de las TRBs de los buques salidos de este puerto en el periodo indicado fue de 90.629.654,79 tn, siendo el de las embarcaciones que partieron de él hacia otros puertos del país de 12.357.156,94 tn, reduciendo a un 13,6% la participación de este factor en el total de naves y, consecuentemente, aumentando al 86,4% lo que partió hacia ultramar.

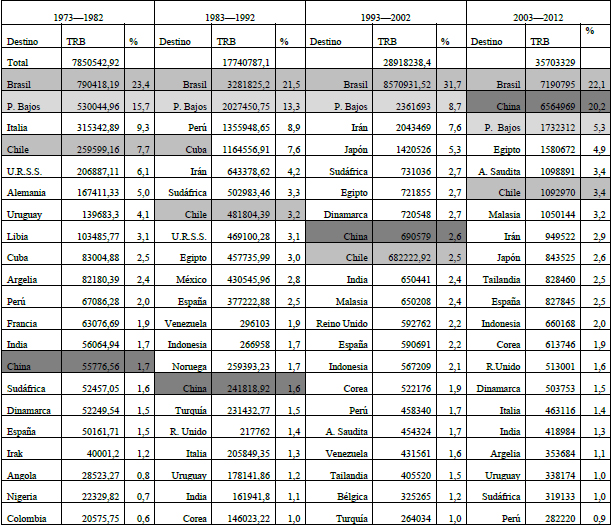

Dividiendo el periodo en cuatro décadas, podemos ver cuál ha sido el diseño del foreland de Puerto Quequén en los cuarenta años anteriores a 2012. La primera constatación es que el principal destino de las exportaciones fue Brasil en todos los periodos, con un mínimo en la década 1983-1992 producido por la crisis de la deuda externa (Selcher, 1985: 281) y un máximo en la siguiente, con el MERCOSUR funcionando. La segunda, aunque marcadamente decreciente, el peso de los Países Bajos -tradicional comprador de aceite de girasol y de pellets de girasol y de soja- ocupó el segundo lugar en las tres primeras décadas y apenas resignaron un puesto en la tercera.

Tabla 2. Destino de las embarcaciones de Puerto Quequén en porcentaje de ETRB

Fuente: elaboración propia a partir de datos del CGPQ y Anuarios de Comercio Exterior.

El cuarto elemento destacado es el caso de Chile, presente en los diez primeros lugares en las cuatro décadas. Pero el caso más notable es el de China, destino que, si bien no es ajeno a las tradiciones de exportaciones de Argentina y de Puerto Quequén, no ocupaba lugares de privilegio entre las exportaciones hasta comienzos de los años 1990. Luego de ese año fue ascendiendo vertiginosamente hasta ocupar el segundo lugar como promedio de la última década.

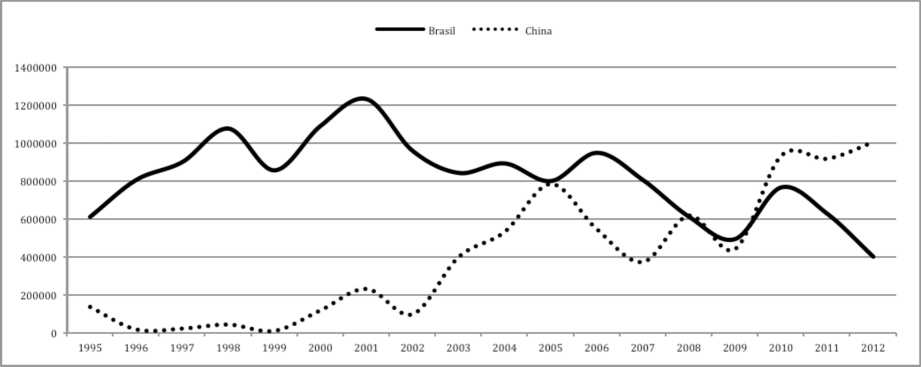

Es más, si apreciamos el comportamiento histórico -comenzando en 1995, año desde el cual los envíos a China son continuos (Gráfico 4)- vemos una marcada tendencia negativa en el destino brasilero y una tendencia positiva en el destino chino, llegando a igualarlo en 2008 y a superarlo en 2009 en el volumen de las embarcaciones destinadas al gigante asiático.

Gráfico 5. Comparación embarcaciones en E TRB con destino a Brasil y a China.

Puerto Quequén (1995-2012)

Fuente: elaboración propia a partir de datos del CGPQ y Anuarios de Comercio Exterior.

El impacto de China en la producción del hinterland de Puerto Quequén, impensable un par de décadas atrás, reconfiguró la orientación productiva de la región de una forma que todavía no ha sido evaluada convenientemente.

Trigo para Brasil y soja para China

Por último, vamos a relacionar la carga con el destino. Nos enfocaremos en las principales mercancías que se exportan desde el puerto. Salvo en los dos principales productos de exportación, trigo y soja, se aprecia que existe una diversificación en los destinos de colocación de la mercancía.

El principal destino de las exportaciones en el periodo 1983-2012, Brasil acapara el 85% del trigo exportado. Esto quiere decir que el 95,2% de los barcos que parten rumbo a puertos brasileros llevan como carga este producto; en total, fueron 1263. Le sigue la cebada (con 26 embarcaciones), luego el aceite de girasol (19) y el maíz (10). Estos cuatro productos concentran el 99,3% de lo exportado al país vecino.

Analizando la exportación a China desde Puerto Quequén, se aprecia que concentra el 66,1% de las cargas de soja con 253 barcos, que representa el 79,3% del total de los barcos hacia ese país asiático (una alta especialización, pero menor que en el caso anterior de Brasil con el trigo). Le sigue la demanda de aceites de soja (29), de girasol (25) y cebada (5). Los cuatro productos representan el 97,8% de lo exportado a este país.

Saliendo de los principales actores y enfocándonos en los productos, vemos que en el caso de trigo -principal producto con 1481 embarques que cuenta, como dijimos, con Brasil como principal destino con el 85%-, el resto de los países intervinientes son marginales, siendo Egipto (2,5%), Irán y Argelia (1,5%).

En la soja (con 383 barcos que se pudieron identificar destino) además de China, aparece Tailandia con el 8,4%, Malasia 3,9%, Egipto 2,9%, Turquía 2,6%. Las exportaciones de aceite de soja (62 naves) también se encuentran concentrada. Casi la mitad colocadas en China (47%) seguida por la India (19%) y Venezuela (6%).

El resto de los principales productos encuentran una demanda bastante dispersa. Ningún país juega un papel preponderante ni absorbe mayoritariamente el producto en cuestión. Así observamos, en orden de importancia según cantidad de embarcaciones, el caso del aceite de girasol (392) con India, Países Bajos y Sudáfrica como principales destino con el 15,8%, 15,3% y 8,16% de participación respectivamente; pellets de girasol (317) con Países Bajos, Uruguay y Chile (29,7%, 20,2% y 11,4%); maíz (302) con Japón, Chile e Irán (17,9%, 15,56% y 7,3%); cebada (155) con Arabia Saudita, Brasil y Colombia (21,9%, 16,8% y 10,9%); harina de soja (85) con España, Italia e Indonesia (21,18%, 15,29% y 14,12%), y pellets de soja (70) con Dinamarca, Países Bajos e Irán (18,6%, 15,71% y 12,86%).

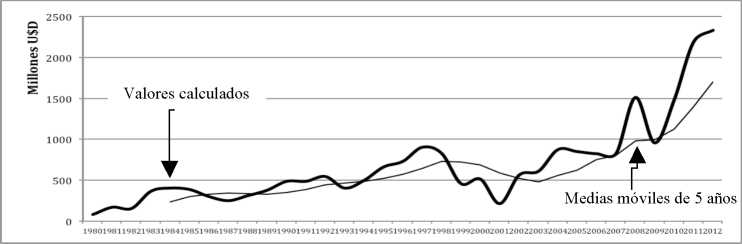

Para finalizar vamos a hacer una estimación de los valores exportados. Si multiplicamos los valores FOB publicados por la Bolsa de Cereales de Rosario desde 1980, por la cantidad física declarada de trigo, soja, maíz y cebada por un lado y de aceite de girasol y de soja por el otro, tenemos el siguiente gráfico:

Gráfico 6. Estimación de los valores exportados

Fuente: elaboración propia con datos de la BCR, del CGPQ y Anuarios de Comercio Exterior).

Entre 1980 y 2012 las exportaciones crecieron en valores a una tasa media anual del 11,1%, multiplicándose a sí mismas 30 veces. Sin embargo, tratando de evaluar las fluctuaciones en periodos quinquenales y con medias móviles, vemos que hubo un periodo de crecimiento hasta 1998 interrumpido por el efecto de la devaluación en Brasil, nuestro principal socio comercial, en 1999. Desde ese año y hasta el 2003 fueron los peores años registrados por el puerto y toda la cadena de valor que él contiene.

Del 2003 en adelante, sin embargo, el crecimiento no registra precedentes al menos en moneda constante. En ese periodo el crecimiento se aceleró a un 16% anual, lo que llevó a que el incremento entre puntas fuera del 381% o si se prefiere de 1.721.889.051,3 dólares estadounidenses.

Algunas conclusiones

Si bien de manera general el comportamiento global de las exportaciones se condice con la percepción que pueda tener cualquier individuo informado, hemos tratado de aportar precisiones en torno a las exportaciones en general y a las de Puerto Quequén en particular. Somos conscientes de que no toda la producción del hinterland salió por Puerto Quequén y que las condiciones de calado y logística puede estar evitando una mayor presencia de embarcaciones; que de 9050 embarcaciones solo 1510 partan hacia otros puertos dentro de la zona aduanera argentina (entre ellos buques pesqueros y tanque) implica una buena performance de este puerto para alcanzar el top of, es decir, la carga completa de las embarcaciones -lo que lo convierte en un buen referente para evaluar el qué y el para quién producen los campos argentinos últimamente.

Está claro que el puerto tiene una capacidad de operación fija, que se puede incrementar en el tiempo, pero a un ritmo que quizás no sea el requerido por las coyunturas mercantiles. Ello implica políticas públicas que requieren recursos del Estado y armonización con el sector privado, en general demandante de infraestructura al mismo tiempo que reacio a colaborar tributariamente. En ese marco, compitiendo por espacio y tiempo dentro del puerto para aumentar la exportación de un producto se debe dejar a un lado la operatoria de otro. Es así que el desplazamiento del trigo por la soja se debe a mayores beneficios en los términos de intercambio de este último en relación a los primeros en un escenario de igualdad de recursos tanto productivos como logísticos.

La emergencia de China en los mercados internacionales llevó a la casi totalidad de los países a buscar algún producto que exportar al gigante asiático. Argentina lo encontró en la soja para alimentar sus aves y cerdos, y ahora también para producir los antes exportados aceites vegetales, restando valor agregado a esta oleaginosa cereal que buscó su amortización en la producción de biodiesel.

En el desarrollo hemos podido ver en principio cómo la producción, dentro de un marco global de la agricultura y la agroindustria, el hinterland de Quequén ha ido variando su objeto con cultivos eventuales, pero manteniendo al trigo como su producto más constante. Este grano, de histórica raigambre en el puerto, es el emblema del comercio con nuestro principal socio comercial histórico, Brasil. Sin embargo, los altos valores alcanzados por el mercado internacional de la soja y la demanda que de este cereal hacen países como China, impulsó a los decisores del hinterland de Puerto Quequén a seguirlo al margen de los altos derechos de exportación que implica el negocio de esta mercancía.

¿Quiénes tomaron la decisión? La crisis de las exportaciones a finales de los años 90, el retiro del Estado en esos años, el encarecimiento del crédito y de la producción rural, la baja de la rentabilidad del suelo; y si sumamos a esto la mega devaluación ocurrida a principios del 2002, podemos obtener un cambio apreciable en la estructura de costos y precios, que dejó abiertas las puertas para el arrendamiento rural y los pools de siembra. Ellos, a diferencia del productor, tomaron las decisiones sobre el uso del suelo que probablemente el propietario como productor al menos dudaría en emprender dadas las incertidumbres que fueron apuntadas.

La demanda, manda, y los precios relativos orientan los cambios también en la tecnología de producción. Los paquetes tecnológicos, utilizados intensivamente por los pools de siembra, el ingreso de los transgénicos al país (en la producción de soja a partir de 1996), el avance de la frontera agrícola, etc., produjeron un incremento considerable en los rindes de los cultivos. Fue así que la soja del hinterland quequenense se sumó rápida y voluminosamente a la relación con el nuevo socio comercial. Evidentemente no todos lo hicieron y muchos persistieron en el tradicional trigo para el país vecino desafiado por el nuevo socio comercial. Por otra parte, el agronegocio sojero también impactó en Brasil, lo que probablemente dejó espacio para la exportación de trigo a ese país, evitando la completa sojización de la región pampeana.

Si bien excede los propósitos de este estudio, parece evidente que los pools de siembra lograron el prodigio de transformar la renta del suelo en renta financiera, donde el arriendo al propietario del factor tierra transformó a gran parte del empresariado rural en socio (¿menor?) del sector financiero, ya que los contratos se pactaban a partir del rinde por hectárea de soja, según los precios de pizarra de los puertos adyacentes. Por otro lado, el Estado fue un tercer socio en esta entente dado que participó de la renta diferencial extraordinaria a partir de altos gravámenes a la exportación. Lo que se dice un modelo win-win, o casi.

Notas

1 “Se esperaba que la industrialización cambiara el orden social, y todo lo que hizo fue producir manufacturas”.

2 Ocupaba el último lugar los Combustibles y Energía con el 9%.

3 Existe una alternativa agrológica que implica rotación de cultivos utilizada por pequeños productores del sudeste bonaerense. Se trata de la siembra tardía de soja luego de la cosecha de trigo para obtener lo que se denomina “soja de segunda”, de menor calidad y rinde pero que permite dos cosechas por ciclo. Además, la soja tiene muy poco consumo interno. La siembra directa fortalece la conservación de la fertilidad del suelo, pero el problema es el monocultivo y el uso del glifosato, que es nocivo para las personas.

4 Se trata de un actor reciente -la primera mención data de 1996- en el sistema productivo, que apunta a financiar la producción con ahorro interno. Actúan como una suerte de fondos comunes de inversión donde una entidad financiera recibe aportes de capital como cuota partes y con esos fondos arriendan campos para producción intensiva, tercerizando todas las fases del proceso. El sistema desempeña un papel dominante en la producción de soja, en la que la Argentina se ha vuelto tercer productor mundial en el mercado de venta del producto en bruto, y primero en el mercado de aceites de soja.

5 Recordemos que Paraguay y China continental no tienen relaciones comerciales oficiales desde 1957.

6 Para esta etapa del trabajo nos basaremos en las estadísticas del Ministerio de Agricultura, Ganadería y Pesca de la Nación en relación a la serie histórica que publica los volúmenes exportados de granos por terminal y puerto de embarque. La serie comprende el periodo 1993-2010.

7 Al sudoeste el límite se encuentra determinado por la competencia con el puerto de la ciudad de Bahía Blanca y al noreste por la actividad productiva, diluyéndose el peso de la producción agraria y predominando la actividad pecuaria.

8 Es decir, probablemente fue a causa de retención de exportaciones.

9 Para realizar este gráfico hemos multiplicado las cantidades anuales según complejo exportador por la media aritmética de precios FOB de los mismos de los años 1997 a 2012. Es decir, no son valores sino proporciones de cada mercancía lo que se grafica.

10 El arqueo o registro bruto es el modo de medir el tamaño de los buques, a partir de su volumetria. La IMO (Organización Marítima Internacional en su sigla inglesa), recomienda su utilización como parámetro como base para datos estadísticos relacionados con el volumen total o capacidad utilizable de los buques mercantes. Entre otros, dependen del arqueo la tasación de derechos y servicios de puerto, dique y paso por canales, así como las atribuciones de los títulos profesionales de la marina mercante.

Bibliografía

Abdenur, A.E.; Neto, D.M. de S. "Cooperación china en América Latina. Las implicaciones de la asistencia para el desarrollo". Revista de Ciencias Sociales [en línea] (Quito, 2013) http://www.redalyc.org/resumen.oa?id=50928911005 (consultado el 17/10/2016).

Barsky, O. Aportes para un debate sobre el arrendamiento agrícola en la Argentina (Área de Estudios Agrarios No. 298). Buenos Aires, 2014.

Barsky, O.; Al, E. La agricultura pampeana. Transformaciones productivas y sociales. Buenos Aires, FCE-IICA-CISEA, 1988.

Barsky, O.; Dávila, M. La rebelión del campo. Historia del conflicto agrario argentino. Buenos Aires, Sudamericana, 2008.

Bértola, L.; Ocampo, J.A. Desarrollo, vaivenes y desigualdad. Una historia económica de América Latina desde la independencia. Madrid, Secretaría General Iberoamericana, 2010.

Bolinaga, L.D. China y el epicentro económico del Pacífico Norte. Buenos Aires, Teseo, 2013.

Escudé, C. Realismo periférico: fundamentos para la nueva política exterior argentina. Buenos Aires, Planeta, 1992.

Ferreres, O. Dos siglos de Economía Argentina 1810-2004. Buenos Aires, Norte y Sur, 2005.

Garavaglia, J.C. La pampa como ecosistema, siglos XVI-XIX. Vol. 1. Buenos Aires, Unipe/Edhasa, 2012: 79-112.

Gelman, J. Un funcionario en busca del Estado: Pedro Andrés García y la Cuestión Agraria Bonaerense, 1810-1822. Buenos Aires, Universidad Nacional de Quilmes, 1997.

Gonçalves, W. da S. "Argentina contemporânea numa perspectiva brasileira". En Lechini Gladis; da Silva Gonçalves Williams; Klagsbrunn Victor Hugo (orgs.). Argentina e Brasil: vencendo os preconceitos. As várias arestas de uma concepção estratégica. Rio de Janeiro, Editora Revan, 2009: 157-178.

Hirschman, A. O. "The Political Economy of Import-Substituting Industrialization in Latin America". The Quarterly Journal of Economics 82(1) (1968): 1-32.

INDEC. (2002). Censo Nacional Agropecuario. Disponible en http://www.indec.gov.ar/agropecuario/cna_principal.asp (consultado 17/10/2016).

Lebedinsky, V. Argentina en sus mitos, del granero del mundo a la nación fabril: aportes antropológicos en el estudio de conocimientos, tecnologías y aprendizajes. Buenos Aires, Imago Mundi, 2010.

Marchetti, M.W. "Soja: ¿dónde está la renta extraordinaria?" EPT Economía para todos [en línea] (2009). http://economiaparatodos.net/soja-dnde-est-la-renta-extraordinaria/ (consultado el 17/10/2016).

Martner Peyrelongue, C. "El puerto y la vinculación entre lo local y lo global". EURE XXV(75) (1999): 103-120.

Mateo, J. "Entre la crisis y un puerto Nuevo: las exportaciones agrícolas de la región de Puerto Quequén durante la Gran Depresión (1929-1939)". HiSTOReLo. Revista de Historia Regional y Local 6(11) (Bogotá, 2014).

-----. "Entre hipóteses de conflito e sociedade comercial. Puerto Quequén (Argentina) e os portos do Brasil, 1929-1955". Antíteses 8(16) (Londrina, 2015a): 149-176.

-----. "Las banderas de conveniencia: ¿el huevo o la gallina de los paraísos fiscales?". Desenvolvimento Socioeconômico em Debate 1(2) (Criciúma, 2015b).

Morello J.; Solbrig, O.T. Argentina Granero del Mundo, ¿hasta cuándo?: la degradación del Sistema Agroproductivo de la Pampa Húmeda y sugerencias para su recuperacíon. Buenos Aires, Orientacíon Gráfica Editora, 1997.

Ocampo, J. A. La crisis latinoamericana de la deuda a la luz de la historia. In La crisis latinoamericana de la deuda desde la perspectiva histórica. Santiago de Chile, CEPAL, 2014: 19-51.

Ortiz, R. El problema técnico y económico del Puerto de Quequén. Buenos Aires, Centro Argentino de Ingenieros, 1943.

Raimundi, C. "Intervención sobre los acuerdos con China 25-02-2015" [En línea] http://www.raimundi.com.ar/politica/intervenciones/901-intervencion-sobre-los-acuerdos-con-china-25-02-2015 (consultado el 9/9/2015).

Rapoport, M.; Madrid, E. Argentina-Brasil: de rivales a aliados. Buenos Aires, Capital Intelectual, 2011.

Selcher, W.A. Relaciones entre Brasil y Argentina en la década del 80: de una cautelosa rivalidad a una competencia amistosa. Estudios Internacionales 18(70) (Santiago de Chile, 1985): 270-301.

Slipak, A.M. "América Latina y China: ¿cooperación Sur-Sur o 'Consenso de Beijing'?". Nueva Sociedad250 (Buenos Aires, 2014): 102-113.

Yurkievich, G. "Actualidad del sistema portuario nacionalen el marco de los nuevos paradigmas portuarios de la globalización". En Mateo J.; Nieto A.A. (eds.). Hablemos de puertos. La problemática portuaria desde la ciencias sociales. Mar del Plata, GESMar-UNMdP, 2009: 72-88.

Recibido: 18/3/2017 Aprobado: 5/5/2017

Revista RIVAR es editada bajo licencia CREATIVE COMMONS