Emilio Barco Royo.

"La configuración del sector vitivinícola en la Denominación de Origen Calificada Rioja. Parte I: caracterización" / "The configuration of the wine sector in the Qualified Appellation of Origin Rioja. Part I: characterization".

RIVAR Vol. 2, N° 5, ISSN 0719-4994, IDEA-USACH, Santiago de Chile, mayo 2015, pp.40-63

Artículos

La configuración del sector vitivinícola en la Denominación de Origen Calificada Rioja. Parte I: caracterización.*

The configuration of the wine sector in the Qualified Appellation of Origin Rioja. Part I: characterization

Emilio Barco Royo**

Resumen

Las características actuales del sector vitivinícola en la Denominación de Origen Calificada Rioja (DOCa Rioja) son el resultado de una evolución en la que se han ido configurando cada uno de los factores que determinan en cada momento el funcionamiento económico del sector, a saber: espacio de producción, condicionantes de la producción y del crecimiento, producto, agentes económicos, mercado y marco institucional. En este artículo, dividido para su publicación en dos partes, se analiza cómo el sector vitivinícola riojano ha llegado a ser tal y como es (parte I) atendiendo a la evolución histórica (parte II) de cada uno de estos factores.

Palabras clave: Denominación de Origen, Vino, Economía, Historia.

Abstract

11BThe current characteristics of the wine sector in the Qualified Appellation of Origin Rioja (DOCa Rioja) are the result of an evolution in which each of the factors that determine at any time the economic performance of the sector have shaped themselves: production space, determining factors of production and growth, product, economic agents, market and institutional framework. In this article, divided for its publication into two parts, it discussed how the Rioja wine sector has become as it is now (part I) considering the historical evolution (part II) of each of these factors.

Key words: Denomination of Origin, Wine, Economy, History.

Introducción

Las diferencias que se observan entre unas y otras regiones productoras de vino en el mundo no pueden explicarse exclusivamente a partir de factores ambientales y culturales que condicionan la oferta y/o la demanda. Son también el resultado de la evolución histórica del sector en un proceso de adaptación a los cambios que se producen en su entorno económico y en el marco institucional existente en cada lugar.1

La Denominación de Origen Calificada Rioja es un caso de análisis interesante para entender la importancia del marco institucional y de la Historia en la configuración de las características actuales del sector en la región2, sin ignorar que las restricciones impuestas por la figura de la DOCa condicionan y determinan el enfoque del análisis. No se trata de describir las características del sector vitivinícola en una región o país determinado, sino las de un sector orientado a la producción de un tipo de vino concreto ("con Denominación de Origen Calificada Rioja") y que solo puede producirse en el ámbito geográfico que define la DOCa Rioja ("en la Denominación de Origen Calificada Rioja").

Por ello, al definir la estructura de este artículo, se ha optado por presentar en primer lugar las características actuales del funcionamiento económico del sector vitivinícola en la región y responder después a la siguiente pregunta: cómo ha llegado este sector a ser tal y como hoy lo muestran sus grandes cifras. La primera parte del trabajo (caracterización), que ahora se publica, presenta el funcionamiento económico del sector en la actualidad y plantea algunas preguntas de investigación como base para responder a la pregunta principal, a la que se encuentra respuesta a partir del análisis de la evolución del sector que se recoge en la segunda parte de este trabajo (análisis histórico), que se publicará en el próximo número de RIVAR.

La caracterización del sector en la actualidad y el estudio de su evolución se apoya en los factores que se consideran determinantes de su funcionamiento económico, a saber: espacio de producción, condicionantes de la producción y del crecimiento, producto, agentes económicos, mercado y marco institucional3.

Localización y grandes cifras del sector

La región vitivinícola de la DOCa Rioja se localiza en el valle del río Ebro, estando cerrada al norte por la sierra de Cantabria y al sur por la sierra de la Demanda, constituyendo una zona que se extiende por unas 200.000 hectáreas de tierras cultivadas de las que 63.137 se dedican al cultivo de la vida4. Se trata de una región vitivinícola pequeńa, recorrida de oeste a este por el río Ebro que discurre por un valle encajonado entre montes y sierras: la Demanda, Cebollera, La Hez, Peńalosa, Yerga y Alcarama en su margen derecha y Obarenes, Tolońo, Cantabria y Codés en la izquierda.

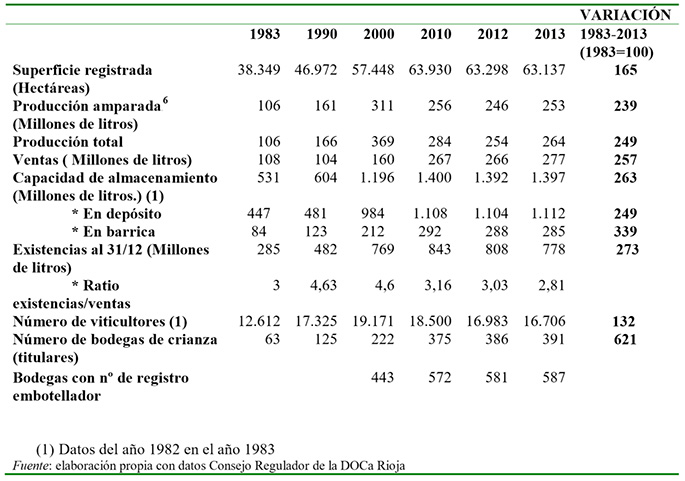

La evolución del sector vitivinícola en la región durante las últimas décadas se aleja del comportamiento general del sector agrario. No sólo ha aumentado la superficie cultivada de vińedo, sino que se han producido algunos cambios de carácter estructural que han reforzado su importancia en la región5 (ver tabla 1).

Tabla 1: Evolución del sector vitivinícola en la DOCa Rioja. Principales indicadores. (1983-2013)

Conocidas la localización y las grandes cifras que caracterizan el sector en la región se analiza a continuación cada uno de los factores que se consideran determinantes de su funcionamiento económico manteniendo en todos ellos la siguiente estructura: primero se describe su situación actual, para plantear después algunas preguntas de investigación que permitan dar respuesta a la pregunta principal objeto de este trabajo: por qué este sector es así, esto es, tiene las características que se describen a continuación.

Espacio de producción

La producción, transformación y elaboración de vino se realiza en una zona geográfica delimitada. Esta zona se concreta en el artículo 4 del Reglamento (Orden APA/3465/2004), en el cual se distinguen tres subzonas denominadas Rioja Alta, Rioja Baja y Rioja Alavesa, con la relación de términos municipales incluidos en cada una de ellas. Queda claro que hoy el espacio de producción, esto es, el territorio en el que se puede producir vino con derecho a utilizar el nombre de "Rioja", queda delimitado por una norma, y no de forma natural, ni tampoco por el mercado.

En 2013, la DOCa ampara una superficie de 63.137 hectáreas de vińedo distribuidas entre tres comunidades autónomas: La Rioja aporta el 68 por ciento de la misma, Álava el 21 y Navarra el 11. En total son 142 términos municipales (118 son de La Rioja, 15 de Álava, 8 de Navarra y uno, Miranda de Ebro -finca Ternero-, de Castilla y León). El potencial productivo está condicionado, además de por la delimitación del espacio de producción y, como se verá, por la limitación del rendimiento, por la prohibición de plantaciones (derechos de plantación) que impone la normativa comunitaria a través de la Organización Común del Mercado del vino7. A pesar de ello, en las últimas décadas la superficie de vińedo ha aumentado a una tasa media anual acumulada del 1,7 por ciento desde las 38.349 hectáreas registradas el ańo 1983.

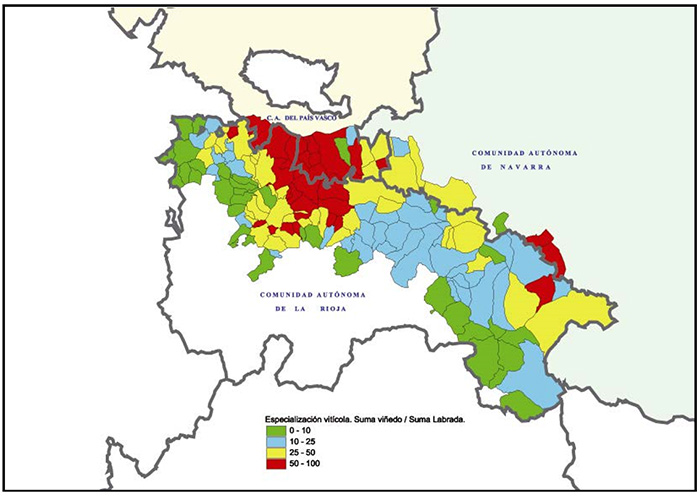

Este crecimiento de la superficie de vińedo en la DOCa se refleja de forma diferente en los municipios que la integran, con unas zonas en las que la relación entre la superficie de vińedo y la cultivada es muy alta, con apenas margen para nuevas plantaciones y otras en las que todavía es posible el crecimiento de tipo extensivo (ver figura 1).

Figura 1: Mapa de términos municipales que integran el espacio de producción de la DOCa Rioja, según relación superficie de vińedo/superficie cultivada (2007)

Fuente: elaboración propia con datos Consejo Regulador de la DOCa Rioja

Las preguntas de investigación que se plantean a la vista de esta descripción del espacio de producción actual del Rioja son las siguientes: żCómo ha evolucionado a lo largo de la Historia este espacio? żDesde cuándo queda delimitado por una norma y no de forma natural?

Condicionantes de la producción y del crecimiento

El aumento de la producción que se observa en la tabla 1 es el resultado de la combinación del crecimiento de la superficie, ya mencionado en el apartado anterior y del aumento del rendimiento8. La conjugación de ambos explica que el crecimiento de la producción, combine una componente de carácter extensivo (aumento de la superficie cultivada) y otra de carácter intensivo (aumento del rendimiento). En el caso de la DOCa Rioja, ambos tipos de crecimiento están restringidos institucionalmente y, sin embargo, en las últimas décadas la producción total se ha multiplicado por 2,49 y la producción amparada por 2,39.

El rendimiento está limitado por lo establecido en el Reglamento de la denominación. De una parte, el artículo 8 fija los rendimientos máximos por hectárea en 6.500 kilos para las variedades de uvas tintas y en 9.000 kilos para las blancas y el artículo 10, que limita el volumen de mosto por kilo de uva9 y, de otra, las prácticas culturales, que están reguladas en el artículo 6 del Reglamento, restringen la libertad de producción al establecer: la densidad de las plantaciones (entre 2.850 y 10.000 cepas por hectárea), las cantidades y periodo óptimo para el riego, los sistemas de poda con establecimiento del número máximo de yemas por hectárea, y la supeditación de todas las prácticas al límite impuesto al rendimiento.

Más allá de las limitaciones normativas, el rendimiento estará condicionado por variables directamente relacionadas con el modo de producción, en particular con: prácticas culturales, parcelación, localización, tamańo de las explotaciones, edad y variedades. El conjunto de limitaciones normativas, culturales y ambientales contribuyen a caracterizar la estructura de producción existente y que se manifiesta a través del grado de parcelación, la localización del vińedo en zonas de secano o de regadío, la estructura de propiedad, la edad de las plantaciones y las variedades cultivadas.

Así, una característica que permanece en la DOCa Rioja es el elevado grado de parcelación en el vińedo, 119.358 parcelas en el ańo 2013, con una superficie media por parcela de 0,52 hectáreas.

Sí se ha producido, sin embargo, un cambio en la distribución de la superficie cultivada de vińedo entre tierras de secano y de regadío10. Los datos censales del ańo 2009 sitúan la superficie de vińedo en regadío, solo en La Rioja, en 8.602 hectáreas por lo que no es arriesgado pensar que, en el conjunto de la DOCa, este tipo de cultivo represente más del 25 por ciento de la superficie total11.

Desde la perspectiva de la estructura de propiedad, según tamańo, no se observan cambios significativos en las últimas décadas. En el ańo 2013 había 16.706 titulares12 de vińedo inscritos en el registro correspondiente del Consejo Regulador, manteniéndose la pluralidad que caracteriza a la denominación desde esta perspectiva: muchos pequeńos propietarios (menos de 5 hectáreas) que representan el 78 por ciento de los titulares pero que concentran menos de la tercera parte del vińedo, y pocos medianos y grandes propietarios (más de 20 hectáreas) que representan el 1,4 por ciento de los titulares y concentran casi el 20 por ciento del vińedo inscrito en la denominación. Entre ambos grupos hay un colectivo de 3.438 titulares, que cultiva casi la mitad del vińedo inscrito. Esta pluralidad en la estructura de propiedad es otra característica específica del sector en la DOCa Rioja, que se observa también en la estructura empresarial (elaboración, crianza y comercialización).

Otra variable determinante del comportamiento del rendimiento es la edad del vińedo, por cuanto es menor la productividad del vińedo viejo. Una parte del crecimiento del sector, desde los ańos ochenta, es consecuencia del rejuvenecimiento de las cepas. Si en al ańo 1983, una de cada tres cepas plantadas en la DOCa tenía más de cuarenta ańos, hoy, solo el 15 por ciento de la superficie es vińedo viejo, representando las plantaciones realizadas en los últimos diez ańos, el 29 por ciento del total.

El artículo 5 del Reglamento se refiere a las variedades13 que, hasta el ańo 2008, se reducían a las siete tradicionales, cuatro tintas (Tempranillo, Garnacha, Graciano y Mazuelo) y tres blancas (Viura, Garnacha blanca y Malvasía) y que, desde ese ańo, se han complementado con las variedades blancas, Chardonnay, Sauvignon blanc, Verdejo, Maturana blanca, Tempranillo blanco y Turruntés.

Entre 1983 y 2013, el crecimiento ha estado acompańado de una especialización productiva que concentra la producción de uva (y consecuentemente la de vino) en las variedades tintas (de una relación 80/20 entre tintas y blancas en 1983, se ha pasado a la relación actual 94/6) y entre éstas principalmente en la variedad Tempranillo (41 por ciento de la superficie total de vińedo de la DOCa en 1983 y 80,3 por ciento en 2012), con pérdida de superficie en la variedad Garnacha tinta. El precio es la variable que justifica en gran medida este cambio. Los bajos precios pagados por la uva blanca, que no compensaba el mayor rendimiento, fueron la causa que animó la sustitución de variedades blancas por tintas14. En las últimas campańas comienza a notarse el efecto de este ajuste y el precio de la uva blanca empieza a subir, lo que se refleja en la demanda de plantaciones de uva blanca por parte del sector.

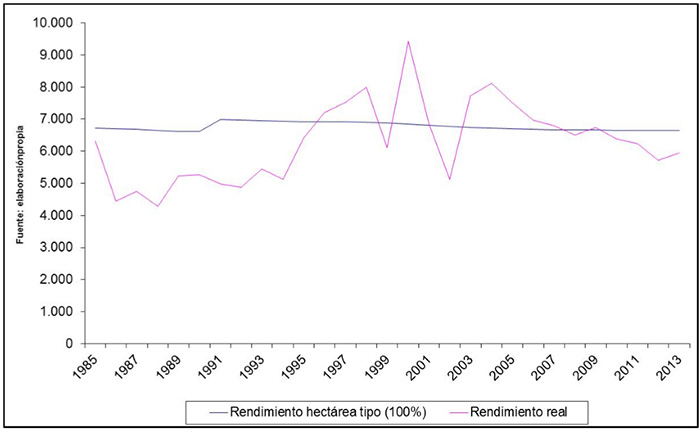

Desde la perspectiva del rendimiento, y dejando al margen el efecto sobre el volumen de vino blanco elaborado y comercializado, este cambio varietal se refleja en la reducción del rendimiento medio tipo por hectárea15 que ha pasado de 6.996 kilos por hectárea el ańo 199116 a 6.657 en 2013.

A los cambios en la estructura de producción hay que ańadir aquellos asociados al proceso de modernización tecnológica que se reflejan en el material vegetal y en el control de plagas y enfermedades.

En definitiva, la evolución del rendimiento por hectárea es el resultado de un conjunto de cambios que, con carácter general, explican el aumento del mismo y entre los que sólo el cambio varietal, por la reducción de la superficie cultivada con variedades blancas, actúa en sentido contrario. La consecuencia de esta evolución en la estructura productiva del sector, en la que se producen cambios que actúan en diferentes direcciones respecto del rendimiento, no es otra que el aumento del rendimiento medio real obtenido17 que, si hasta 1995 no alcanzaba ningún ańo el rendimiento medio tipo, desde el ańo 1996 lo supera frecuentemente (Figura 2) lo que llevó al sector a adoptar acuerdos para su contención a partir del ańo 2007.

Figura 2: Evolución del rendimiento en la DOCa Rioja (kilos por hectárea) (1985-2013)

Fuente: elaboración propia con datos Consejo Regulador de la DOCa Rioja

El resultado conjunto de aumento de superficie y rendimiento explica la evolución de la producción en la DOCa Rioja que, entre 1983 y 2013 se ha pasado de una producción amparada de 106 millones de litros a otra de 25318.

En este escenario de crecimiento de la producción, y con una distribución del vińedo que define espacios muy diferentes, unos en los que apenas es posible crecer realizando nuevas plantaciones dada la alta relación existente entre superficie de vińedo y superficie cultivada, y otros en los que sí es posible el crecimiento de tipo extensivo, cobra fuerza el debate sobre el modelo de crecimiento a seguir en la DOCa, si de tipo extensivo o intensivo, actuando sobre los límites al rendimiento.

Las preguntas que se plantean son: żDe qué tipo ha sido el crecimiento del sector a lo largo de la Historia hasta llegar al debate actual? żLas limitaciones de la producción son naturales o institucionales?

El producto

En el caso del sector vitivinícola en la DOCa Rioja, el producto que protege la denominación queda identificado en el artículo primero del Reglamento de la Denominación de Origen Calificada Rioja y de su Consejo Regulador, y de acuerdo con lo dispuesto en la Ley 24/2003, de la Vińa y del Vino, de 10 de julio, y el Reglamento (CE) n° 479/2008 del Consejo de 29 de abril de 2008, por el que se establece la Organización Común del Mercado vitivinícola

quedan protegidos con la denominación de origen calificada "Rioja" los vinos de calidad tradicionalmente designados bajo esta denominación geográfica que, reuniendo las características definidas en este Reglamento, cumplan en su producción, elaboración, crianza y envejecimiento todos los requisitos exigidos en el mismo y en la legislación vigente que les sea aplicable.

Del contenido de este artículo se deducen, al menos, tres cuestiones que merecen ser destacadas: la primera, que el vino producido en la DOCa Rioja es de calidad protegido por una Denominación de Origen; la segunda, que pueden elaborarse diferentes tipos de vinos de acuerdo a lo establecido en el Reglamento sobre crianza y envejecimiento y la tercera, la importancia del marco normativo en la segmentación de la oferta a través del tipo de producto.

El producto ofertado puede ser analizado a partir de diferentes características entre las que color, variedad y envejecimiento son las más importantes. En el caso de la DOCa Rioja, la variedad no ha sido la variable de referencia para presentar el vino ante los consumidores y segmentar la oferta19, aun cuando, como ya se ha visto, se da una estrecha relación entre el vino de Rioja y la variedad dominante, Tempranillo.

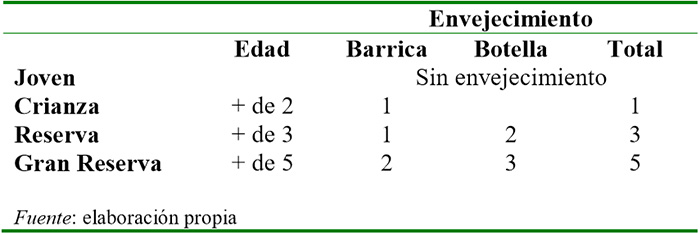

Por lo que respecta al color, cada vez es un indicador menos relevante, debido a la pérdida de importancia de la producción de uvas blancas y a una menor elaboración de vinos blancos y rosados, en favor de los vinos tintos, que concentran la mayor parte de la producción. Si en los primeros ańos de la década de los ochenta el vino blanco y rosado representaba más de la cuarta parte de la elaboración y ventas de Rioja, en el ańo 2013, los vinos tintos representan el 90 por ciento y los blancos el 5 por ciento. A diferencia de lo que ocurre en otras zonas productoras, el criterio que tradicionalmente, al menos desde el siglo XIX, ha segmentado la oferta y la demanda en el sector vitivinícola riojano, tiene que ver con el tiempo de envejecimiento20 regulado en el capítulo IV del Reglamento de la Denominación. Este proceso permite poner en el mercado cada ańo, además del vino joven o sin crianza, tres tipos diferentes de vinos envejecidos: vino de crianza, término utilizado para vinos de, al menos, tres ańos, que han permanecido un ańo como mínimo en barrica; vino de reserva, que requiere un envejecimiento mínimo en barrica de roble de un ańo y en botella de dos; y vino de gran reserva, que corresponde a vinos de alta calidad, que han envejecido un mínimo de dos ańos en barrica de roble y tres en botella21 (tabla 2).

Tabla 2: Tiempos mínimos de envejecimiento (ańos)

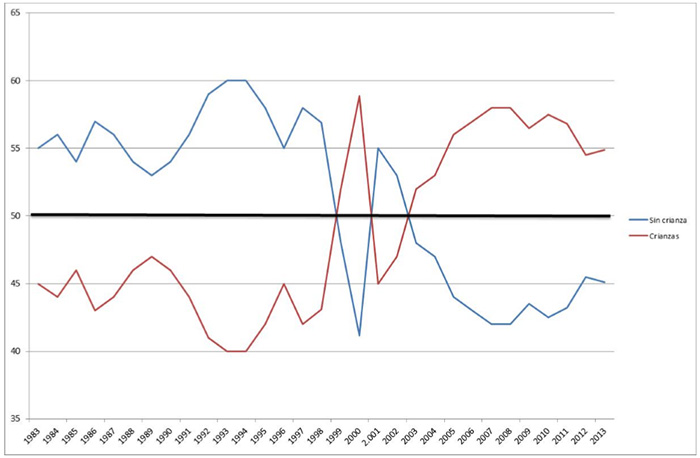

En 2013, de cada 100 botellas vendidas, aproximadamente 45 son de vino joven y 55 de vinos criados (37 rianzas, 16 reservas, y 2 grandes reservas). El ańo 1983 ofrece una estructura de las ventas, según este criterio, muy diferente, 55, vino joven, 36, crianza, 6, reserva y 3, gran reserva. El cambio en la estructura, que coincide con un descenso de las ventas entre 1999 y 2001, se consolida a partir de 2003 y se está poniendo a prueba en los últimos ańos (Figura 3).

Figura 3 :

Estructura de las ventas por tipo de vino de la DOCa Rioja (en porcentaje) (1983-2013)

Fuente: elaboración propia con datos Consejo Regulador de la DOCa Rioja

A la vista de esta particular segmentación de la oferta del vino de Rioja se plantea: żCuándo y por qué surge la crianza en Rioja? żQué vino se hacía antes? La orientación hacia la crianza żqué debates planteó en el sector y cómo condicionó su evolución?

Agentes Económicos

En el proceso de producción de uva, elaboración del vino, almacenamiento y crianza, participan cinco tipos de agentes económicos: viticultores no asociados que no elaboran (9.745 el ańo 2013), viticultores no asociados que elaboran o cosecheros (306), viticultores asociados (6.961 en 38 cooperativas), almacenistas (64) y criadores (391). Del total de operadores inscritos en los diferentes registros del Consejo Regulador, 581 aparecen, además, en el registro de bodegas embotelladoras22.

Al margen de la clásica división entre productores y bodegueros, este cuadro de agentes económicos viene a reforzar la idea de pluralidad que se ha puesto de manifiesto al considerar el tamańo de la explotación. En este caso, las variables que la generan son: elaboración, crianza y la fórmula organizativa de las empresas que operan en el sector.

En el grupo de viticultores elaboradores, la capacidad de elaborar es lo único que tienen en común cosecheros y cooperativistas. A partir de ahí, es muy difícil encontrar puntos de encuentro entre los intereses de uno y otro grupo, por razones que van, desde el tamańo, hasta la fórmula jurídica que sustenta a uno y otro tipo de negocio23. El hecho de que algunos cosecheros y algunas cooperativas participen en el proceso de crianza viene a intensificar todas estas diferencias existentes entre los productores.

La evolución del número de titulares de bodegas permite constatar la reducción del número de bodegas de cosechero (2.080 el ańo 1982) y el aumento en bodegas de crianza (63 en 1982). Esta evolución no se explica sólo por el abandono de la actividad por parte de los cosecheros y la atracción del segmento de la crianza; es necesario, además, tener en cuenta que entre estas dos tendencias hay una conexión derivada del marco normativo. Hasta el ańo 1991, para inscribirse en el registro de bodegas de crianza, el reglamento exigía tener un mínimo de 500 barricas de 225 litros de capacidad y, desde ese ańo, el número mínimo de barricas se reduce, primero a 100, y luego a 50. Este cambio normativo facilita la inscripción de algunos cosecheros en el registro de criadores.

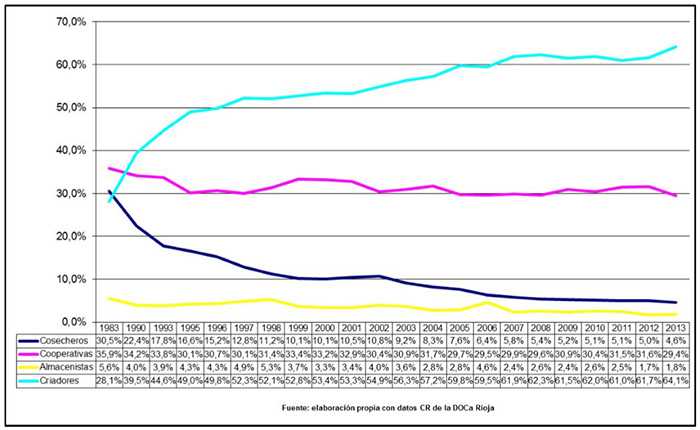

La estructura apuntada se refleja en la aportación por grupos a la elaboración de vino. En el gráfico 4 se observa cómo ha cambiado la estructura de elaboración. Si a principios de los ańos ochenta el peso en la elaboración de los tres grandes grupos era similar, cosecheros (30,5), cooperativas (35,9) y criadores (28,1), hoy los cosecheros elaboran menos del 5 por ciento, las cooperativas el 29,4 y los criadores el 64,1 por ciento.

Figura 4: Estructura de elaboración por agentes económicos (1983-2013)

Hay que destacar la pérdida de importancia relativa de una figura histórica en el sector, los cosecheros. El cosechero, como elaborador y vendedor de vino joven, mayoritariamente a granel, ha ido desapareciendo al mismo tiempo que emerge con fuerza la figura del cosechero criador, esto es, el viejo cosechero protagonista en los siglos anteriores de la historia del Rioja entra, en el siglo XXI, como una bodega, generalmente de tipo familiar, que elabora su producción de uva, y que vende vino embotellado, joven o criado. La situación económica del sector en las últimas décadas ha facilitado este cambio (Barco, 2008a).

La importancia de cada uno de estos agentes económicos se refleja también en la capacidad de almacenamiento y de crianza. Hay que subrayar la poca capacidad de crianza que tienen las cooperativas, menos del 4 por ciento, cuando, como ya se ha visto, elaboran en torno al 30 por ciento del vino, lo que es un claro indicador del bajo grado de integración vertical de los viticultores asociados.

Al analizar el tamańo de las empresas, a partir del volumen de vino comercializado se refuerza, de nuevo, la idea de pluralidad que se ha destacado anteriormente. Desde esta perspectiva, el sector vitivinícola en la DOCa Rioja se caracteriza por tener un elevado número (443) de bodegas pequeńas que comercializan menos de medio millón de litros cada una y muy pocas (12, de las que solo una de ellas es cooperativa) medianas y grandes bodegas que venden, cada una, más de 5 millones de litros. Entre estos dos grupos hay 63 pequeńas y medianas bodegas, de las que 57 son bodegas de criadores y 6 son cooperativas24 .

La estructura plural descrita puede ser destacada como uno de los rasgos propios de la DOCa Rioja, y contrasta con la tendencia a la concentración empresarial que se observa en el conjunto del sistema agroalimentario.

A la vista de estos datos se plantean las siguientes preguntas: żCuándo surge la figura del criador? żQué había antes? żY las cooperativas? żLa diversidad de tamańos y la convivencia de pequeńas, medianas y grandes bodegas ha sido siempre una característica del sector?

Mercado

Los intercambios entre los diferentes agentes económicos que operan en la DOCa Rioja y los que se producen entre éstos y los consumidores se canalizan a través de dos mercados, uno para la materia prima, uva o vino, denominado mercado en origen, y otro para el producto final, mercado en destino. Para entender el funcionamiento de estos dos mercados, hay que tener en cuenta, una vez más, el marco normativo. La Denominación de Origen condiciona las características del mercado en origen en tanto que en él, sólo intervienen personas naturales o jurídicas inscritas en los Registros previstos por el Consejo Regulador, sólo se intercambia uva procedente de vińas registradas, sólo vino elaborado con dichas uvas y, a su vez, las bodegas sólo se pueden abastecer con uva y vino adquirido en este mercado.

Por otro lado, del atributo de Calificada, que acompańa a la Denominación de Origen Rioja desde el ańo 1991, se derivan también algunos condicionantes para el producto que llega al mercado final y entre estos destaca uno, que toda la producción ha de venderse embotellada. Esta restricción acaba con una práctica habitual hasta el ańo 1993, la venta de vino a granel.

En el mercado en origen, durante los ańos noventa se invierte la relación entre la parte de la producción que se vende en uva y la que se vende en vino (40/60 en 1990 y 57/43 en el ańo 2000). Esta tendencia se consolida en la primera década del siglo XXI, vendiéndose en el ańo 2007 sólo el 36 por ciento de la producción como vino. El ańo 2013 la producción elaborada por cosecheros y cooperativistas que saldrá al mercado en origen como vino representó el 34 por ciento del total.

El 69 por ciento de las bodegas de crianza, el 45 por ciento de almacenamiento y el 25 por ciento de los cosecheros se abastecen de uva en el mercado en origen y la mayoría de ellas tiene proveedores habituales, con o sin relación contractual, siendo más frecuente el contrato verbal que el escrito. Entre las bodegas de mayor tamańo, el grado de autoaprovisionamiento es bajo: el 59,1 por ciento cubre con producción propia menos del 25 por ciento de sus necesidades; el 31,8, con una proporción que varía entre el 25 y el 75 por ciento; y el 9,1 por ciento más del 75 por ciento.25 (Gobierno de La Rioja et al., 2011). Tener o no tener vińedo propio para cubrir total o parcialmente sus necesidades es una de las decisiones a las que, recurrentemente, se enfrentan las empresas vitivinícolas de la región, observándose, al menos, dos estrategias diferentes: por un lado, la de aquellas bodegas, en algunos casos centenarias, que tienen vińedo propio y cubren una parte de sus necesidades y, por otro, la de aquellas que renuncian a tenerlo y procuran controlar la calidad de las uvas o de los vinos de sus proveedores.

En este mercado en origen, los precios de la uva y del vino tienen un papel relevante, ya que han sido, y son, determinantes en muchas de las decisiones adoptadas por el sector para su funcionamiento económico, decisiones que, en determinados casos, se reflejan en cambios en el marco institucional. Sirva como ejemplo el acuerdo alcanzado por el sector el ańo 2007 para regular la oferta por el que se fija el rendimiento amparado, se limita la entrada de uva en bodega y se crea el stock cualitativo. El objetivo de este acuerdo es conseguir estabilidad en los precios, para satisfacer los diferentes intereses existentes en el sector y animar el crecimiento de las ventas.

Para entender las razones por las que se adoptan algunas decisiones y las relaciones interprofesionales existentes, es importante destacar tres cuestiones que tienen que ver con el comportamiento y evolución de los precios: su volatilidad, la existencia de factores condicionantes, a priori diferentes, de los precios de la uva y del vino, y la relación observada entre la tendencia de los precios y el valor de la ratio de almacenamiento26. La serie de precios27 de la uva y del vino, desde el ańo 1970 muestra una gran volatilidad (Figura 5) que no puede ser explicada atendiendo únicamente al comportamiento de la oferta y de la demanda28. Esta fluctuación de los precios ha sido, tradicionalmente, motivo de preocupación en el sector, en unos casos para los demandantes de uva y/o vino y, en otros, para los productores. Por ello han intentado, en repetidas ocasiones, alcanzar algún acuerdo para reducir su volatilidad. Hasta el momento se impone una realidad que no ha hecho posible un acuerdo global.

Figura 5: Precios pagados por la uva y por el vino en la DOCa Rioja (1970-2013)

La serie de precios pagados por el vino se caracteriza por su elevada volatilidad y en este contexto hay que situar el nacimiento, el ańo 2003, de la Organización Interprofesional del Vino de Rioja (OIPVR) y los acuerdos dirigidos a incentivar la demanda (plan estratégico, promoción... ) y a controlar la oferta (limitación de rendimiento, control de plantaciones y acuerdo para eliminar el exceso de producción), para dar estabilidad a los precios. Estos esfuerzos del sector dirigidos a alcanzar acuerdos que den estabilidad a los precios persiguen un objetivo común a todos los intereses existentes, el crecimiento de las ventas en el mercado final que garantice una rentabilidad mínima a todos los eslabones de la cadena de valor. Las ventas de vino de la DOCa Rioja han crecido desde los cien millones de litros en los primeros ańos de la década de los ochenta, hasta 277 millones de litros vendidos el ańo 2013, con un objetivo, recogido en el Plan Estratégico aprobado por el sector, de alcanzar los 290 millones a corto plazo (figura 6).

Figura 6: Evolución de las ventas de vino de la DOCa Rioja (millones de litros) (19792013)

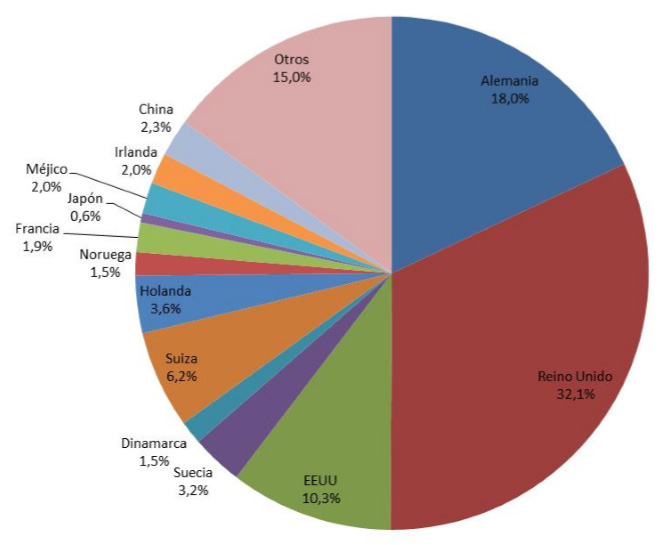

Las ventas se dirigen, mayoritariamente, al mercado nacional donde la DOCa Rioja es líder entre las denominaciones de origen espańolas (casi el 40 por ciento del vino con DO consumido en Espańa es de Rioja). A pesar de esta posición de liderazgo en el mercado nacional, el fuerte descenso del consumo de vino en Espańa29 limita las posibilidades de crecimiento por lo que la estrategia comercial de la DOCa Rioja, se reorienta hacia el mercado exterior y, preferentemente, en cuatro destinos, Estados Unidos, Suecia, Inglaterra y Alemania.30 (figura 7).

Figura 7: Destino de las exportaciones de vino de la DOCa Rioja (2013)

Fuente: Ańo 2013 elaboración propia con datos C R de la DOCa Rioja

La estructura de las ventas se caracteriza porque Rioja vende sólo vino embotellado (no a granel ni en formatos distintos de la botella de vidrio de diferentes capacidades, excepto la de 1 litro, 3/4, 3/8, 1,5 litros,...), muy mayoritariamente tinto, que puede ser joven o criado, y que se distribuye dos terceras partes en el mercado interior y el resto se exporta. żCómo se ha ido configurando esta estructura, tanto en términos de producto, como de destino? żCuándo el mercado deja de ser regional para tener un carácter nacional primero e internacional después? żSiempre existió un mercado en origen para la uva y otro para el vino?

Marco institucional

El marco institucional recoge las reglas de juego sin las cuales no es posible entender el funcionamiento económico del sector. Condiciona la definición del producto, su presentación ante los consumidores, las prácticas de cultivo y elaboración, impone barreras de entrada, condiciones de acceso a los mercados y limitaciones a la capacidad competitiva de las empresas. En este sector, las disposiciones institucionales son especialmente prolijas y abarcan tanto los acuerdos supranacionales como las regulaciones territoriales y pactos entre agentes económicos locales. En el caso de la DOCa Rioja este entramado complejo que condiciona las actuaciones del sector, puede ser sintetizado, siguiendo un criterio que va de lo más internacional a lo más local.

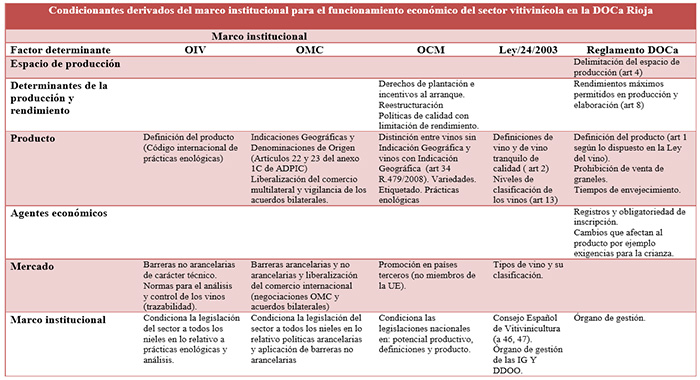

Las disposiciones supranacionales incluyen las que emanan de una organización específica del sector, la Organización Internacional de la Vińa y del Vino (OIV), los acuerdos sobre el sector alcanzados en la Organización Mundial de Comercio (OMC), los acuerdos bilaterales entre países y la política vitivinícola en la Unión Europea (ver tabla 3) .

Entre todas ellas es la legislación comunitaria, y en particular la Organización Común del Mercado del vino, la que condiciona en mayor medida el funcionamiento del sector. El sector vitivinícola riojano ha pasado de una situación de poca o nula dependencia de las medidas incluidas en la OCM (ańos setenta y ochenta) a otra en la que algunas medidas le afectan directamente. Por ejemplo, algunos cambios introducidos tras la última reforma31, especialmente la desaparición de los derechos de plantación32 y la simplificación de las normas de etiquetado, afectan a elementos básicos de su actual modelo de desarrollo.

La normativa espańola se concreta en la Ley 24/2003 de la Vińa y del Vino y es fiel reflejo del reparto de competencias que condiciona la regulación del sector vitivinícola. De una parte, reconoce de la supremacía de las normas que emanan de la UE sobre el ordenamiento jurídico interno y, de otra, reconoce las competencias en materia de agricultura (y por tanto, las relativas al cultivo de la vid y a sus productos), que corresponden a las Comunidades Autónomas. Con esta ley se modificó la clasificación de los vinos existente hasta entonces, considerándose, para los vinos tranquilos, los siguientes niveles ordenados de menor a mayor exigencia en gestión y control: vinos de mesa, vinos de la tierra, vinos con indicación geográfica de calidad, vinos con denominación de origen, vinos con denominación de origen calificada y vinos de pago.

Este marco normativo se completa con la legislación de cada una de las Comunidades Autónomas. En el caso de La Rioja, el ańo 2002 se aprobó la primera ley de vitivinicultura, Ley 8/2002, de 18 de octubre, de Vitivinicultura de La Rioja, que no ha tenido modificaciones para su adaptación a los cambios que se han producido posteriormente en la legislación nacional y en la Unión Europea.

En la DOCa Rioja a todo este marco normativo general hay que ańadir el Reglamento de la Denominación de Origen Calificada Rioja, que regula todo lo referido al espacio de producción, prácticas culturales y enológicas, rendimientos, variedades, registros, elaboración, tipos de vino, condiciones de envejecimiento, embotellado, etiquetado, presentación, gestión, control y sanciones.

Respecto del órgano de gestión de la DOCa Rioja, el Consejo Regulador, la Ley 24/2003 abre la posibilidad de que tenga carácter interprofesional (Disposición adicional octava). Con ello, el Pleno del Consejo Regulador que era, hasta el ańo 2004, el resultado de un proceso electoral, en el que participaban todos los inscritos en los diferentes registros existentes, ha pasado a estar formado por los miembros de la Junta Directiva de la Organización Interprofesional del Vino de Rioja (OIPVR), constituida por 32 vocales, que representan a todas las organizaciones del sector. En consecuencia, los miembros que componen el Pleno no son elegidos mediante un proceso electoral, sino que representan a las organizaciones del sector productor y comercializador que participan en la OIPVR. La estructura actual del Pleno del Consejo Regulador es la proyección de la representatividad económica que tiene cada organización33, con un sistema mayoritario de toma de decisiones y sin que existan límites que impidan minorías de bloqueo en el número de votos que puede tener una organización34.

Cada una de estas Organizaciones que forman parte de la OIPVR, se integran en organizaciones de ámbito nacional y éstas, a su vez, en otras de ámbito supranacional en el marco de la Unión Europea, creando un entramado de grupos de interés que se manifiesta cada vez que se aborda algún cambio en el marco institucional en cualquiera de sus niveles.

Tabla 3: Condicionantes derivados del marco institucional

Fuente: elaboración propia

El marco normativo actual en la DOCa Rioja es el resultado de un largo proceso histórico en el que cabe plantearse si el sector ha tenido capacidad para adoptar algunas decisiones que le han permitido avanzar por una vía diferente al de otras regiones vitivinícolas. Así, por ejemplo, la crisis filoxérica en las primeras décadas del siglo XX, le llevó a demandar y obtener la concesión de la Denominación de Origen para el vino de Rioja el ańo 1925. Desde ese momento, el sector orienta su producción hacia los vinos tintos, con presencia, cada vez mayor, de vinos finos o criados y con destino al mercado y no a la destilación. La crisis que vive el sector en la región durante los ańos setenta aviva el debate sobre la entrada de vinos foráneos y los controles cuantitativos y cualitativos, en definitiva, sobre el modelo de producción existente en la DO. La implantación de estos controles, la prohibición de traer vino de fuera, la orientación hacia la crianza en barrica de 225 litros y la prohibición de venta de vino a granel, son algunas de las decisiones adoptadas para afrontar la crisis y que se concretan a partir del ańo 1991 cuando la DO pasa a ser DOCa porque el sector así lo quiso, demostrando que a pesar del complejo entramado institucional que condiciona el funcionamiento económico del sector, queda margen para que los agentes económicos puedan adoptar medidas que orienten su modelo de desarrollo en una u en otra dirección.

Las respuestas a las preguntas que se han planteado en cada uno de los apartados anteriores en los que se describe el funcionamiento económico del sector solo pueden encontrarse si se analiza el sector con perspectiva histórica. A ello se dedica la segunda parte de este trabajo que se publicará en el próximo número de RIVAR.

Notas

1 Si no se tienen en cuenta, ni la perspectiva histórica, ni el marco institucional, no es fácil explicar la pluralidad existente en el sector que se manifiesta en múltiples aspectos, que van desde el mismo producto (vinos de calidad y vinos de mesa o corrientes en la jerga común), hasta la estructura de producción existente (tamaño de las empresas, fórmula societaria -sociedades mercantiles y cooperativas), pasando por las estrategias competitivas aplicadas por las empresas, las regiones y/o los países (competencia en precio y diferenciación). Es obvio que esta pluralidad se genera, mantiene, acrecienta o reduce en la medida en que el marco institucional introduzca, o no, mecanismos de regulación que la animen como por ejemplo, las indicaciones de calidad, la intervención pública en determinados tipos de vinos y el control de la producción mediante la restricción de plantaciones.

2 El sector vitivinícola en la Denominación de Origen Calificada Rioja (DOCa Rioja) es, hoy, el resultado de un proceso histórico de cambios en el funcionamiento económico del sector y de la concreción de un marco institucional, que se ha ido modificando a lo largo el tiempo, como se demuestra en la tesis doctoral ".actores determinantes del funcionamiento económico del sector vitivinícola en la DOCa Rioja y su adaptación a los cambios en el entorno económico" (Barco, 2013) en la que se apoya este artículo.

3 Se asume aquí el pensamiento de Douglas North (1981), que considera las instituciones como las reglas de juego y están constituidas por condicionamientos formales (reglas, leyes, constituciones...), condicionamientos informales (normas de comportamiento, convenciones, códigos de conducta,...) y por sus poderes de coacción.

4 Conviene precisar que no es lo mismo La Rioja que la DOCa Rioja. Más de la mitad del territorio de La Rioja no está incluido en la denominación a la que pertenecen municipios de las Comunidades Autónomas de La Rioja, País Vasco, Navarra y una finca, El Ternero, que pertenece a la Comunidad de Castilla y León.

5 Las materias primas, uva-vino-subproductos, aportan, aproximadamente, el 3 por ciento del Valor Añadido Bruto (VAB) regional. Si se consideran el producto terminado y las ventas en el mercado nacional y en exportación se sabe que el valor de las exportaciones de vino embotellado en los últimos años ha oscilado alrededor de los 350 millones de euros y el valor de la totalidad de las exportaciones de la región es de unos 1.000 millones de euros. El valor de las ventas de vino de Rioja en el mercado nacional se estima en 650 millones de euros y en el año 2007 el valor de las ventas de productos industriales producidos en La Rioja, en el mercado nacional alcanzó la cifra de 4.107 millones de euros (1.710 alimentación, bebidas y tabaco) En resumen las ventas de vino representaron el 15,8 por ciento de las ventas totales. Si se consideran las ventas en el mercado nacional y la exportación, el valor de las ventas totales se sitúa en unos 1.000 millones de euros en los años 2006 y 2007. En el año 2007, según la encuesta industrial del Instituto Nacional de Estadística (INE), la facturación total del sector de bebidas alcohólicas fue de 1.118 millones de euros de los cuales 630 corresponderían a vinos con DO. Los gastos de explotación ascendieron a 996 millones de euros (esto da una idea de los flujos con suministradores de materiales auxiliares, materia prima... la mitad, aproximadamente, corresponde a materias primas, un 20 por ciento a materiales auxiliares y otro 20 por ciento a servicios exteriores).

6 Producción amparada es la que una vez superados los controles cuantitativos y cualitativos puede ser comercializada como uva y/o vino de la DOCa Rioja

7 En el Reglamento 479/2008 por el que se aprueba la Organización Común del Mercado del vino se incluye la desaparición de los derechos de plantación a partir del 31 de diciembre de 2015 y el inicio de un nuevo sistema de autorización de plantación de viñedo controlado por los Estados miembros de la Unión Europea.

8 Hay que distinguir entre rendimiento total o real, que son los kilos de uva o litros de vino producidos por hectárea y rendimiento amparado que es la producción protegida por la denominación y que queda acotada por el reglamento de la denominación y cada año por las normas de campaña.

9 Artículo 10 "se aplicarán presiones adecuadas para la extracción del mosto o del vino y su separación de los orujos, de forma que el rendimiento no sea superior a 70 litros de vino por cada 100 kilogramos de vendimia. Las fracciones de mosto o vino obtenidas por presiones inadecuadas no podrán, en ningún caso, ser destinadas a la elaboración de vinos protegidos. El límite de litros de vino por cada 100 kilogramos de vendimia podrá ser modificado, excepcionalmente, por el Consejo Regulador, a iniciativa propia o a petición de los inscritos interesados, hasta un máximo de 72 litros por cada 100 kilogramos. En función de las circunstancias de la denominación, en determinadas campañas, el Consejo Regulador podrá reducir el rendimiento máximo de transformación de uva a vino, requiriéndose para ello un acuerdo adoptado por una mayoría cualificada de los dos tercios de los miembros del Pleno".

10 "En el año 1983 sólo 978 hectáreas se localizaban en tierras de regadío permanente o eventual. Hoy son más de 8.000, pasando así del 2,6 al 13 por ciento de la superficie total de la DOCa Rioja" (Barco, 2008:181)

11 En la publicación "Los indicadores municipales de La Rioja, 2012" del Instituto de Estadística de La Rioja, de fecha 24 de septiembre de 2012, se recoge la cifra de 44.344 hectáreas de viñedo en La Rioja, de las cuales, 12.271 se localizan en tierras de regadío.

12 El número de titulares es mayor que el número de explotaciones vitivinícolas ya que en algunas explotaciones hay varios titulares por razones fiscales o de organización de vendimia, por ejemplo. En el caso de la Comunidad Autónoma de La Rioja hay 13.190 titulares inscritos y, sin embargo, el número de titulares de explotaciones de viñedo que da el censo agrario de 2009 es de 5.952, observándose que en el censo apenas se declaran explotaciones de menos de 1 hectárea cuando en el registro de titulares del Consejo Regulador hay 6.209 en la DOCa.

13 "La elaboración de los vinos protegidos se realizará exclusivamente con uvas de las variedades siguientes: Tempranillo, Garnacha, Graciano, Mazuelo y Maturana tinta, entre las tintas, y Malvasía, Garnacha Blanca, Viura, Chardonnay, Sauvignon blanc, Verdejo, Maturana blanca, Tempranillo blanco y Turruntés, entre las blancas. De estas variedades se consideran preferentes las siguientes: Tempranillo, entre las tintas, y Viura, entre las blancas".

14 La disposición al cambio animada por los precios relativos, encuentra un estímulo claro en la Organización Común de Mercado aprobada en 1999. Su Reglamento prevé la aplicación de programas de reestructuración y reconversión del viñedo con fondos de la OCM a partir del año 2000. En el territorio de la DOCa Rioja una parte importante de estos fondos han servido para financiar este cambio varietal.

15 Obtenido este rendimiento como resultado de dividir la producción máxima permitida con rendimiento del 100 por cien en tintas y blancas (superficie de tintas por 6.500 kilos más superficie de blancas por 9.000 kilos) por la superficie total de viñedo (superficie de tintas más superficie de blancas).

16 Se considera 1991 por ser el año en el que el rendimiento máximo en uvas tintas se elevó de 6.000 a los 6.500 kilos por hectárea.

17 Se define este rendimiento como el obtenido de forma natural, esto es, el resultado de dividir la producción total de uva por la superficie productiva.

18 La cosecha del año 2013 fue muy escasa por razones climatológicas y no es representativa de la producción media de los últimos años. Los avances de datos de la cosecha de 2014 la cifran en 434 millones de kilos de uva, por lo que el volumen de vino amparado se situará en el entorno de los 300 millones de litros.

19 A diferencia de lo que ocurre en otras zonas de producción y especialmente en los denominados Nuevos Países Productores (NPP), EEUU, Australia, Sudáfrica, Chile y Argentina, en los que la variedad es utilizada como referencia, junto con el nombre de la empresa, ante los consumidores.

20 La crianza de los vinos aparece en Rioja como respuesta a una situación crítica por la que atraviesa el sector desde finales del siglo XVIII y permitirá segmentar la oferta entre vinos corrientes y vinos finos o criados, contribuyendo a configurar un sector más dinámico y complejo y al mismo tiempo estableciendo diferencias entre esta región y otras zonas de producción vitivinícola.

21 Las condiciones impuestas a cada tipo de vino varían en función del color y pueden consultarse en el artículo 13 del Reglamento de la denominación.

22 Cada uno de estos agentes puede identificarse de la forma siguiente: viticultor no asociado que no elabora, es aquél productor que vende su producción de uva íntegramente en este mercado; el cosechero puede transformar su propia producción en vino de forma individual; cooperativa es la asociación de productores que transforma conjuntamente la producción de sus socios; almacenista es quien elabora y/o vende vino en el mercado en origen y criadores son las bodegas de crianza que transforman en vino las uvas propias y las adquiridas en el mercado de materia prima y cumplen unas condiciones mínimas en cuanto a parque de barricas (artículo 22 del Reglamento de la denominación).

23 En general los cosecheros son autónomos o constituyen empresas familiares de pequeño o mediano tamaño.

24 En el estudio realizado por el Gobierno de La Rioja et al. (2011) con datos de los años 2009 y 2010, basado en encuesta a 298 bodegas de la DOCa Rioja (49,4 por ciento del universo) se concluye que el 60,4 por ciento de las bodegas facturan menos de 600.000 euros, el 17,8 por ciento entre 600.000 y 1,5 millones y el 21,8 por ciento más de 1,5 millones.

25 Es preciso tener en cuenta que entre estas se incluyen las cooperativas (cuatro en la muestra, dos medianas y dos grandes)

26 La ratio de almacenamiento es la relación entre las existencias y las ventas, y se observa que oscila en torno a tres, de forma que cuando se sitúa por debajo de este valor los precios de la materia prima tienden a subir, ocurriendo lo contrario si su valor está por encima de tres. Hay que señalar que el sector en sus trabajos considera para el cálculo de esta ratio el total de salidas (ventas más mermas y autoconsumo) lo que aumenta el denominador en unos 7 millones de litros y con ello baja la ratio unas centésimas.

27 Es imprescindible, antes de describir el comportamiento de los precios, realizar algunas consideraciones metodológicas. La primera tiene que ver con la diversidad de productos ofertados, (variedad, color, calidad y aptitud para la crianza son algunas de las variables que la hacen posible), sin embargo no siempre esta diversidad se refleja en los precios de la materia prima, aunque si lo haga en el precio del producto final, y oferta y casi nunca queda recogida en los datos disponibles. La segunda consideración que es preciso realizar es que no existe una fuente institucional que recoja, elabore y publique la serie de precios, salvo aquellos que utiliza la Consejería de Agricultura, Ganadería y Desarrollo Rural del Gobierno de La Rioja para valorar la producción anual del sector vitivinícola y que no se publican. Y, por último, no puede ignorarse que si se quieren comparar las series temporales de los precios de la uva y del vino, el precio de la uva para la cosecha del año “t” se paga en ese año, mientras que el precio del vino elaborado esa cosecha se paga en el año “t+1”. Los datos en los que se apoya la figura nº 5 son el resultado del trabajo de campo realizado cada año por el autor de esta investigación.

28 Los precios de la uva y del vino con los que se trabaja se han recopilado por E. Barco, para su trabajo de investigación, desde los últimos años de la década de los setenta a partir de fuentes propias de información y se refieren al precio de la uva tinta y del vino tinto, materias primas principales en el mercado en origen de la DOCa Rioja.

29 El panel de consumo que cada año elabora el Ministerio de Medio Ambiente, Rural y Marino muestra como entre 1997 y 2010 el consumo per cápita de vino en España ha pasado de 36 a 16 litros.

30 Plan Estratégico del vino de Rioja 2005-2020 Consejo Regulador de la DOCa Rioja.

31 Reglamento (CE) n° 479/2008 del Consejo de 29 de abril de 2008

32 Esto se refleja en un descenso del precio pagado por el derecho de plantación en el mercado que, en el caso de la DOCa Rioja, y al margen del efecto que puede tener en dicho precio el descenso de los precios pagados por la uva y por el vino en origen, ha bajado de los 30.000 euros por hectárea pagados hasta el año 2008 a menos de la mitad (ver informe Etude sur les impacts socio-économiques et territoriaux de la libéralisation des droits de plantations viticoles, Montaigne, 2012, en www.arev.org, última visita 22 de agosto de 2012).

33 Cada sector, productor y comercial, cuenta con cien votos. Los votos de cada organización dependen del número de hectáreas en el caso de los productores o del valor de los litros de vino comercializados en el caso de las bodegas, de los titulares que quieren ser representados por dicha organización y no es el resultado de un proceso electoral en el que cada inscrito tiene un voto, independientemente de la superficie de viñedo que cultive y/o de los litros de vino que críe o comercialice.

34 Cualquier acuerdo debe contar con, al menos, el cincuenta por ciento de los votos de cada una de las partes, producción y comercio, y con al menos el 75 por ciento de los votos totales.

Bibliografía (parte I)

Barco Royo, E. (2008a): Análisis de un sector. El Rioja entre dos siglos. Monografías n° 14. Ed. Gobierno de La Rioja. Consejería de Agricultura, Ganadería y Desarrollo Rural. Premio en Economía Vitivinícola 2009 de la OIV.

Barco Royo, E. (2008): "Monólogo a pie de la cuba". En la obra colectiva La Rioja. Sus vińas y su vino. Ed. Gobierno de La Rioja, pp. 173-183.

Barco Royo, E. (2013): Factores determinantes del funcionamiento económico del sector vitivinícola en la DOCa Rioja y su adaptación a los cambios en el entorno económico. Tesis doctoral no publicada. Universidad de La Rioja, 2013.

Consejo Regulador de la DOCa Rioja (2005): "Plan estratégico del vino de Rioja 20052020", estudio realizado por BearingPoint. Documento reservado, no publicado.

Douglas, C. North. Estructura y cambio en la historia económica. Madrid, Ed. Alianza Universidad, 1981.

Etude sur les impacts socio-économiques et territoriaux de la libéralisation des droits de plantations viticoles, Montaigne, 2012. En www.arev.org (Consultado el 22 de agosto de 2012).

Gobierno de La Rioja - Club de Marketing de La Rioja (2011): Estudio sectorial: Gestión, comercialización y mercados en las bodegas elaboradoras de la DOCa Rioja 2009-2010. No publicado.

Gobierno de la Rioja. Instituto de Estadística de La Rioja Los indicadores municipales de La Rioja, 2012. La Rioja, Ed. Gobierno de la Rioja, 2012.

*Proyecto de investigación: "Factores determinantes del funcionamiento económico del sector vitivinícola en la Denominación de Origen Calificada Rioja (DOCa Rioja) y su adaptación a los cambios en el entorno económico". Universidad de la Rioja.

Recibido: 13-11-2014 Aceptado: 15-12-2014

Revista RIVAR es editada bajo licencia CREATIVE COMMONS