RIVAR Vol. 5, N° 13. Enero 2018: 98-116.

Artículos

Crisis vitivinícola de los 80 en Argentina*The Argentine Wine Crisis of the 80’s

Juan Pablo Fili** Juan Jesús Hernández***

**Juan Pablo Fili. CONICET-INTA. Estación Experimental Agropecuaria San Juan, Universidad Nacional de San Juan. San Juan, Argentina. Licenciado en Sociología, profesor de Sociología. Doctorando en Estudios Sociales Agrarios por la Universidad de Córdoba. Correo electrónico: juanpablo_fili@yahoo.com

***Juan Jesús Hernández. INTA Estación Experimental San Juan, Universidad Nacional de San Juan. San Juan, Argentina. Licenciado en Ciencias Políticas. Magíster en Estudios Latinoamericanos. Doctorando en Ciencias Sociales por la Universidad Nacional de Cuyo. Correo electrónico: juan.j.hernandez@inta.gob.ar

Resumen

La mayor crisis de la historia vitivinícola argentina se registró en la década de 1980, manifestada en una drástica reducción del precio del vino de traslado. Algunos autores han identificado, como causas principales de la crisis, la reducción del consumo de vinos en el mercado interno, el agotamiento del modelo de producción masiva de vinos de baja calidad enológica, los desaciertos en las políticas públicas y las relaciones asimétricas entre los agentes del mercado. Con estos referentes, el artículo propone un análisis de la crisis vitivinícola a partir de la revisión bibliográfica y de los datos de producción. Ponemos en cuestión el sentido mismo de la crisis, su origen y la transferencia de fondos públicos y privados que en la década del 70 habían generado aumento de precios. Se concluye que la crisis es principalmente social (por la expulsión de agentes de la actividad), y que la reducción de aquellas transferencias de fondos abre una etapa de reacomodamiento en las relaciones de poder al interior de la cadena vitivinícola que perjudicó a los pequeños productores y derivó en el surgimiento de un nuevo modelo de producción modernizado que se consolidó en la década de 1990.

Palabras clave: crisis, vitivinicultura, políticas.

Abstract

During the decade of the 1980 there was the greatest historical crisis of winemaking in Argentina. It was manifested in a drastic reduction of the price of wine. According to the bibliography, the main causes of the crisis were the reduction of wine consumption in the domestic market, the depletion of the mass production model of wines of low oenological quality, the lack of public policies and the asymmetrical relations between the market agents. With those references, the article proposes an analysis of the wine crisis based on bibliographical revision and production data. We questioned the concept of crisis, its origin and the transfer of public and private funds that in the 1970s had generated price increases. It is concluded that the crisis is mainly social (due to the expulsion of agents from the activity) and that the reduction of those transfers of funds opens a stage of rearrangement in the powerful relationships within the wine chain that harmed small producers and led to the emergence of a new model of modernized production that was consolidated in the 1990s.

Keywords: crisis, vitiviniculture, policies.

Introducción

La mayor crisis de la historia vitivinícola argentina se registró en la década de 1980, manifestada en una disminución del precio del vino de traslado, de las hectáreas cultivadas, de la cantidad de viñedos, entre otros. En sus inicios, el modo de organización y las formas de producción que había tenido la vitivinicultura en los años anteriores estaban cambiando; la reducida integración en la cadena productiva de la gran mayoría de las firmas había generado conflictivos intercambios y frecuentes luchas por el excedente en los mercados, y la producción en grandes volúmenes de vinos comunes excedía la demanda, cada vez más escasa.

Al escenario mundial de agotamiento del ciclo económico de reconstrucción de posguerra y globalización financiera lo acompañaban, a nivel nacional, el despliegue de una serie de medidas de corte neoliberal, instrumentadas por el gobierno militar (1976-1983), que proponían cambios en las estrategias de la intervención del Estado.

El país transitaba la última etapa del modelo de Industrialización por Sustitución de Importaciones (ISI) caracterizada por la recesión de la producción industrial, el estancamiento o caída de las tasas de inversión y políticas que demostraban una transición hacia otro modo de desarrollo que recién habría de consolidarse en la última década del siglo. El modo de regulación sufrió contradictorias modificaciones, al ritmo de las interrupciones en el régimen constitucional y los cambios en las políticas económicas. El gobierno de facto intervino activamente para fortalecer la tasa de ganancias y las inversiones financieras. El salario perdió poder adquisitivo por la inflación, lo que generó una contracción en el mercado interno. Durante la presidencia constitucional de Raúl Alfonsín (1983-1989) las firmas más dinámicas lograron colocar su producción en mercados extranjeros, mientras que las actividades productivas de las regiones periféricas a la Pampa Húmeda sufrieron un grave deterioro. Esto fue así por diversas situaciones, entre las que se encuentran: descenso del valor de sus productos en comparación con otros bienes, achicamiento del mercado interno, disminución de la ya escasa capacidad para reponer los bienes de capital obsoletos y pocas posibilidades para exportación sus productos (Neffa, 1996 y 1998).

La crisis de la vitivinicultura nacional se dio en este marco. En 1970 la suma del Producto Bruto Geográfico (PBG) de San Juan y Mendoza, principales provincias vitivinícolas, era equivalente a tan solo el 4,5% del PBI nacional (Moscheni, 2017: 83). En ese mismo año la vid era el tercer cultivo nacional en importancia detrás del maíz y el trigo, según valores brutos de producción. Diez años después había perdido su lugar con la soja y la caña de azúcar quedando relegada al quinto puesto. De igual modo la elaboración de vinos en el sector industrial era la quinta actividad en importancia en 1973, bajando al puesto 14 en 1984 (Cernadas y Forcinito, 2004: 43-44).

La vitivinicultura nacional se había orientado desde sus orígenes al mercado interno y se constituyó como periférica con respecto a la gran producción pampeana exportadora. A ello se suma el débil peso relativo del PBG cuyano en la economía nacional lo que otorgó escasa influencia a los agentes vinculados a la vitivinicultura en la economía y la política nacionales. Sin embargo, esa misma inserción periférica y esa importancia -principalmente regional-, le permitió a la agroindustria vitivinícola tener leyes, relaciones entre agentes y rasgos específicos en su regulación que manifestaron resistencias y demoras a la implementación de los cambios que se gestaban a nivel nacional. Mientras que la tendencia era que el Estado disminuyera su participación en la economía, durante la década de 1980 proliferaron en la vitivinicultura normas de control de la oferta para enfrentar la crisis, que al no tener el consenso y el éxito necesarios fueron dejados de lado sobre el final de la década.

Así, el nuevo régimen de acumulación necesitó de modos de regulación diversos y contradictorios para entrar en coherencia con lo que sucedía a nivel nacional. Aunque trasciende los límites de este trabajo, es conveniente reflexionar sobre el rol que jugaron instituciones como INTA o INV durante estos vaivenes en tanto instituciones claves en el modo de regulación, ya que fueron ampliamente manipuladas para uno u otro sentido según los cambios y crisis en el régimen de acumulación.

Entendemos al circuito vitivinícola como periférico con respecto al encadenamiento pampeano que termina siendo el que impone los lineamientos generales del régimen de acumulación y regulación que imperaba en el país desde 1976. Por lo tanto, las regulaciones que se derivaron del estado provincial tenían ciertas características híbridas, en el sentido de que no se terminaban de corresponder con ninguno de los dos modelos de regulación y acumulación que estaban en disputa [...]. En este sentido, encontramos explicación a las recurrentes crisis de sobreproducción que experimentó el circuito, a partir del no acople de las necesidades locales a los patrones nacionales [...]. Lo que muchas veces resultó beneficioso para la burguesía pampeana no lo fue para la burguesía vitivinícola que poseía un mercado netamente introvertido (Ferreyra, 2010: 103-104).

Los factores identificados que llevaron a la crisis vitivinícola de 1980 fueron diversos. Entre ellos se mencionan la reducción del consumo de vinos en el mercado interno, el agotamiento del modelo de producción masiva de vinos de baja calidad enológica, las políticas públicas como desgravamiento de impuestos para impulsar al sector vitivinícola, inversiones en infraestructura, etc., y las relaciones asimétricas entre los agentes del mercado. Se han referido al respecto autores como Cernadas y Forcinito (2004), Ferreyra (2010), Mellado y Olguín (2007), Dulcich (2016), De La Torre (2017), Ferreyra y Jofré (2013), Semienchuk (2015), Tachini (2008), Díaz Araujo e Iuvaro (2006), Coria López (2014), entre otros.

La crisis fue social (por la expulsión de agentes de la actividad, sobre todo de pequeños productores), dentro de un contexto nacional que intervino sobre la especulación financiera, abriendo una etapa de reacomodamiento en las relaciones de poder al interior de la cadena vitivinícola, lo cual derivó en un modelo de producción modernizado que comenzó a consolidarse en la década de 1990.

En esta investigación adoptamos la Teoría de la Regulación para la cual las crisis constituyen rupturas de la continuidad en la reproducción de las relaciones sociales. La búsqueda de soluciones constituyen momentos de intensa creación y de transformación del modo de desarrollo. Los periodos de estabilidad en el régimen de acumulación y el modo de regulación llegan a un límite, en el cual pasan a fases de cambio caracterizadas por la inestabilidad, el desajuste entre ellos y el desorden, hasta que una nueva consistencia se establece. El modo de desarrollo es la articulación entre un modo de regulación y un régimen de acumulación en una formación social determinada (Neffa, 2008).

Al régimen de acumulación Boyer lo define como “un conjunto de regularidades que aseguran una progresión general y relativamente coherente de la acumulación del capital” (1989: 59). El modo de regulación es el “conjunto de las formas institucionales, de las redes, de las normas explícitas o implícitas, que aseguran la compatibilidad de comportamientos dentro del marco de un régimen de acumulación” (Lipietz, 1987: 82).

La naturaleza de las crisis es muy heterogénea y cada formación social le otorga sus características específicas (Boyer, 1989). En el marco de esta teoría es factible el estudio de los sectores de la economía, reconociéndoles un cierto grado de autonomía y a la vez su vinculación con la regulación económica del conjunto. “Al nivel sectorial no puede corresponderle más que una regulación incompleta, que solo adquiere sentido con la regulación económica en su conjunto” (Saillard, 1997: 100).

Cabe aclarar que el presente estudio es una aproximación a una investigación más profunda de la crisis vitivinícola, por lo cual hay temas que solo serán mencionados.

Régimen de acumulación y modo de regulación en las décadas anteriores a la crisis

Como señala Olguín, “el gerenciamiento estatal de los desequilibrios (o efectos no deseados de los mercados) fue el resultado de una opción temprana de regulación por el Estado en oposición a una regulación por el mercado” (2008: 68).

En Mendoza, el Estado provincial compró Bodegas y Viñedos Giol en 1954, un importante agente dentro del mercado. En San Juan se creó por ley la Corporación AgroVitícola Industrial y Comercial (CAVIC) en 1964, en la cual el Estado no participaba como accionista, sino que obligaba a asociarse a todos los viñateros, quienes luego aportaban el capital y constituían el directorio. Estos dos entes lideraron el mercado en la segunda parte de la década del 60, comprando a los pequeños viñateros grandes volúmenes. La coyuntura política nacional favorecía la creación de empresas de este tipo como mecanismo de asignación de recursos y redistribución de ingresos (Olguín, 2008).

En la década del 60 y el 70 el gobierno nacional y los de las provincias productoras de uva aplicaron medidas de crecimiento para el sector, lo que llevó a consolidar un nuevo modo de regulación. Las leyes 18833/66, 18905/70, 20954/74 y la 22211/80 establecieron desgravaciones impositivas a las producciones agropecuarias en zonas áridas, en aspectos tales como inversiones en infraestructura de riego en base a aguas subterráneas, inversiones en tierras, maquinarias, camiones e instalación de bodegas, perforación de pozos, fertilización, etc. En pocos años se plantaron más de 50.000 has de vid, la gran mayoría de alto rendimiento y baja calidad enológica (Dulcich, 2016; Stein, 2008; Gennari, Estrella Orrego y Santoni, 2013; De La Torre, 2017).

Estas medidas favorecieron las estrategias de integración vertical y concentración por parte de las grandes bodegas porque establecían como requisito para acceder a los beneficios que otorgaba la política, elevados niveles de producción de uva, capacidad de elaboración y fraccionamiento de vinos. En virtud del nuevo esquema de incentivos, las grandes bodegas plantaron en pocos años 60.000 ha de vides, casi 40% de la superficie implantada (Cernadas y Forcinito, 2004: 13).

Este régimen de acumulación y su modo de regulación se caracterizaron por un fuerte impulso a las políticas estatales y las inversiones de las empresas para aumentar la producción de uva común. Su destino fue la elaboración de vinos de bajo precio que se comercializaban en el mercado trasladista, que al no encontrar comprador contribuyeron al aumento de los excedentes. Las medidas tomadas durante este solo causarían la crisis posterior. Esta parece ser una constante en los regímenes de acumulación dentro del capitalismo: cada respuesta a una crisis parece instalar la semilla de la siguiente, la cual requiere nuevos modos de regulación en una espiral incesante. En este sentido, Aspiazu y Basualdo (2001) señala que las regulaciones en el sector han sido muchas y muy heterogéneas, desde el fomento y la implantación de vides hasta la cupificación y erradicación.

Manifestaciones de la crisis

El régimen de acumulación dentro de la vitivinicultura se caracterizó durante gran parte del siglo XX por el incremento de la superficie cultivada con variedades comunes y el destino de las mismas, casi exclusivamente a la producción de vinos en Cuyo, que se fraccionaban en las grandes metrópolis y se vendían en el mercado interno.

En los inicios de la década de 1980 la cadena vitivinícola se encontraba en una profunda crisis. El descenso en el consumo de vinos, en un momento de auge de la producción, había provocado la acumulación de existencias de caldos que no encontraban comprador. La sobreproducción obligó a reducir del precio del vino de traslado; los fraccionadores y comercializadores solo compraban la cantidad que podían vender al consumidor, dejándolos en una posición ventajosa para imponer precios a sus proveedores.

La política económica de la Dictadura Militar promovió la especulación, la fuga de capitales y la liquidez de las empresas. Muchos agentes del complejo vitivinícola vendían rápido para participar del juego financiero, lo que aumentaba la oferta y deprimía los precios. Los intermediarios, fraccionadores y comercializadores obtenían ganancias al pagar a los trasladistas en muchas cuotas, lo que en un contexto inflacionario licuaba el precio y permitía a los compradores liberar fondos para otros negocios.

El modelo tradicional de desarrollo de la vitivinicultura argentina experimentó en la década de 1980 una crisis vinculada a las modificaciones que estaban operando en el modo de regulación de la economía nacional desde la reforma financiera de 1976. Y justamente la crisis se refleja en la incompatibilidad y la lucha al interior del modo de regulación, a través de instituciones y normativas. Pero también al interior del régimen de acumulación, entre los agentes de la cadena vitivinícola.

En los siguientes apartados se han agrupado algunas de las causas de las crisis en tres grandes temas, que permiten comprender el sentido de la misma, y algunos cambios que se consolidaron en las últimas décadas.

La evolución en las hectáreas implantadas

El modelo de Industrialización por Sustitución de Importaciones (ISI) profundizó la orientación hacia el mercado interno de la agroindustria vitivinícola y posibilitó su crecimiento por el incremento en los ingresos de la mayoría de la población. Entre las décadas de 1950 a 1980 inclusive el mercado nacional de vinos se encontraba prácticamente cerrado, tanto a la importación, por los altos aranceles, como a la exportación, dada su baja calidad (Hernández, 2014 a: 72-73).

En el siguiente cuadro podemos ver la tendencia imperante hasta fines de los 70 de crecimiento de la superficie implantada con viñedos. El crecimiento llegó a un tope de 350.000 hectáreas para caer en la década del 90 a casi 20.000 hectáreas y volver a crecer nuevamente en el siglo XXI.

Gráfico 1. Superficie con viñedos en hectáreas. Argentina, 1960-2014

Fuente: elaboración propia en base a datos del Instituto Nacional de Vitivinicultura.

Caída del consumo

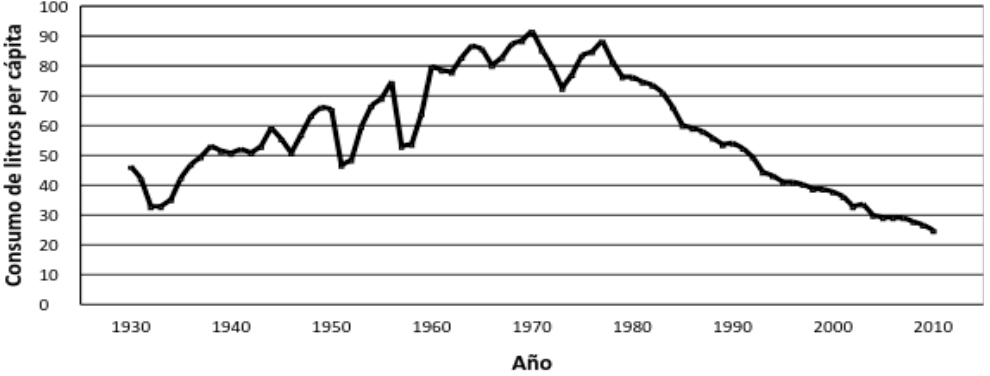

El consumo de vinos se incrementó desde principios de siglo, gracias al desarrollo del mercado interno, la llegada de inmigrantes, etc. En los primeros treinta años del siglo la agroindustria registró algunas crisis puntuales. No obstante, se pasó de 32,89 litros promedio per cápita de vinos consumidos en el país en 1932, al récord histórico de 91,79 litros en 1970. Desde entonces se produjo un estancamiento en niveles altos entre 1971 y 1977 y un lento y continuo retroceso del consumo a partir de 1978.

Gráfico 2. Consumo de vinos en Argentina, en litros promedio por persona (1930-2001)

Fuente: Elaboración propia en base a datos de Instituto Nacional de Vitivinicultura, Síntesis de Estadística Vitivinícola 1986.

La dictadura que tomó el poder en el país en 1976 modificó drásticamente la política económica, aplicó medidas que llevaron a la contracción de la industria y el poder adquisitivo de los salarios. La disminución en los niveles de las actividades productivas se tradujo en una importante reducción del mercado interno, que impactó sobre el consumo de alimentos y bebidas. Las agroindustrias regionales sufrieron las consecuencias del nuevo patrón de acumulación y la vitivinicultura nacional no estuvo exenta. Sumado a ello, en nuestro país y también a nivel mundial, nuevas bebidas, por ejemplo cervezas o gaseosas, incrementaron su demanda. Un lento proceso de cambio en los gustos de los consumidores estaba en marcha.

Como señala Coria López (2014) al no ser un producto de primera necesidad, cuando el salario de la población baja, la demanda de vinos también, a lo que si se le suman el estancamiento económico y el proceso inflacionario se explica la retracción del consumo de vino no solo por cambio de gustos sino también por el menor precio de otros productos que lo sustituyeron.

La caída en la demanda se expresó en la acumulación de excedentes vínicos que “habían trepado de 9.392 hl en 1978 a 18.387 hl en 1980” (Cernadas y Forcinito, 2004: 53). Así, se generó una tendencia negativa de los precios del vino. Un gran número de viñateros y elaboradores de vino de traslado no encontraban comprador para su producción.

Ante esto, durante la década de 1980 se erradicaron miles de hectáreas de viñedos y se cerraron bodegas, afectando seriamente las economías de San Juan y Mendoza. Tan solo algunas grandes firmas líderes integradas en la cadena y con capacidad de acumulación pudieron mantener su posición en los mercados, mientras que otras se vieron forzadas a vender sus plantas de producción y marcas a grandes agentes nacionales o internacionales.

Asimetrías en la cadena vitivinícola

También es necesario tener en cuenta otros factores que contribuyeron a la crisis: la conformación de los mercados de la cadena vitivinícola y sus agentes principales.

El escenario vitivinícola previo a la década de 1980 se caracterizó por las asimetrías en el mercado de la uva debido al predominio del minifundio, la gran cantidad de viñateros y la menor cantidad de bodegas, de las cuales un reducido número contaba con plantas de fraccionamiento, generalmente ubicadas en los grandes centros de consumo.

El precio del vino de traslado actuaba como variable de ajuste ante las fluctuaciones en los valores pagados por los consumidores. El viticultor maquilero1 recibía poco por su producto, se endeudaba y tenía serias dificultades para reponer su capital. El bodeguero trasladista se encontraba en una situación similar. El mercado de vino a granel era oligopsónico, dominado por las empresas que tenían plantas de elaboración y fraccionamiento.

En 1979 el vino de traslado se vendió a un precio promedio de 0,53 dólares, mientras que en 1984 el precio bajó a 0,08 dólares (Rodríguez, 1986), es decir se había contraído a prácticamente una sexta parte. Asimismo el pan, la leche, la indumentaria, el transporte de colectivo y la nafta habían aumentado su valor relativo con respecto al del vino (Asociación de Fraccionadores de Vino en Origen, 1986).

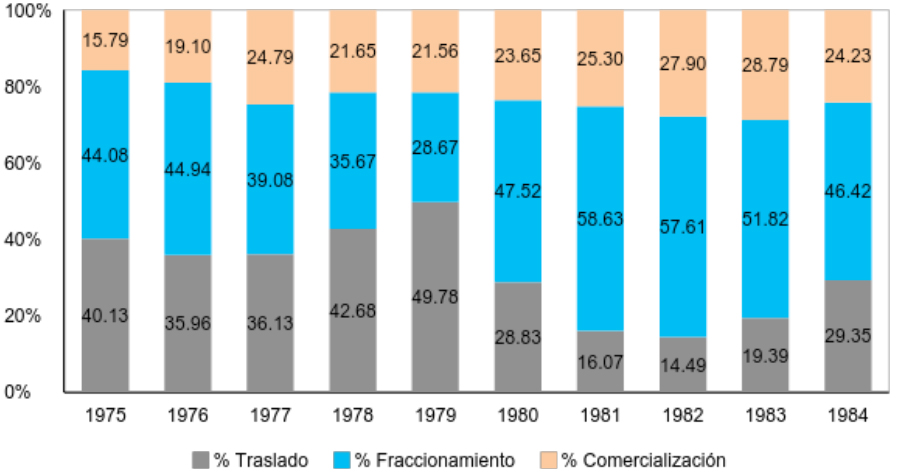

El siguiente gráfico refleja el deterioro en la participación de los trasladistas en el monto final pagado por el consumidor. En 1979, el porcentaje era del 49,78%; tres años más tarde había descendido al 14,49%, para remontar en 1984 hasta el 29,35%. La participación de las firmas fraccionadoras trepó del 28,67% en 1979 al 57,61% en 1982, para descender once puntos porcentuales en 1984 (Cernadas y Forcinito, 2004).

Gráfico 3. Evolución de los porcentajes sobre el valor del vino de mesa por litro al consumidor que le correspondían a los sectores trasladista, fraccionador y comercializador, en el periodo 1975-1984

Fuente: Cernadas y Forcinito, 2004: 51.

Orlando Molina Cabrera (1982) calculó que entre enero de 1980 y junio de 1981, el sector trasladista perdió un total de 980,6 millones de dólares, suponiendo una participación del sector de un 50% en el precio final que pagaba el consumidor.

La tendencia a la recuperación que experimentaron los precios del vino de traslado a partir de 1983 fue fruto de la Ley de Reconversión Vitivinícola, el bloqueo de existencias, el prorrateo, la salida de productores del mercado, etc. Sin embargo, todavía estaba lejos de alcanzarse el porcentaje de participación en el precio final registrado en 1979 (Hernández, 2017: 222). Junto con los pequeños viñateros y los obreros de viñas, los sectores trasladistas -sobre todo los no integrados a la cadena- fueron los más vulnerables y quedaron en muchos casos en quiebra por la falta de rentabilidad y el endeudamiento.

Políticas y crisis

La regulación sectorial vitivinícola de la década de 1970 se conformó tanto por las políticas estatales como por las acciones de los empresarios, mediante una mutua interdependencia entre ellas. El conjunto de políticas privadas y estatales se entrelazan en un complejo proceso social. La política estatal no puede ser entendida ni explicada con prescindencia de las políticas de otros actores (Oszlak y O’Donnell, 1984).

En este apartado nos interesa destacar, en primer lugar, las estrategias del grupo Greco que elevaron la demanda y los precios del vino de traslado, financiadas por fondos que no provenían del sector, y su posterior intervención por parte de la Dictadura Militar. En segundo lugar, las políticas aplicadas durante la década de 1980 para intentar solucionar los problemas generados por los excedentes de vino de traslado.

Las políticas de los agentes privados: el caso Greco como transferencia de fondos

Según Rodríguez (1986), en 1977 el vino común de traslado se pagó en promedio a $0,86 mientras que en 1979 a $2,24 (en moneda constante y precios deflactados con base a 1974). En el marco del aumento de la oferta de vino de traslado (tras las políticas de los 60 y los 70) y de la paulatina contracción de la demanda (por la retracción en el consumo) es difícil explicar el motivo del gran aumento del precio del vino de traslado hacia 1979 sin tener en cuenta cuestiones que provinieron de fuera de los mercados vitivinícolas. Los montos comercializados fueron tales que dieron lugar a la proliferación de comisionistas y a compras y ventas anticipadas o especulativas.

La explicación del fenómeno se encuentra en las estrategias de las empresas del grupo Greco (Furlotti, Resero, Arizu, Viñas Argentinas, etc.), que compraron vino de traslado a precios superiores a los que ofrecían sus competidores. A fines de la década del 70, este grupo era el principal demandante en ese mercado de vino, poseía bodegas y plantas fraccionadoras, además de inversiones en otros rubros. Sus compras no respetaban los tradicionales acuerdos de precios bajos entre las grandes firmas nucleadas en la Asociación Vitivinícola Argentina (AVA). En cambio los dirigentes del grupo promovieron el surgimiento de la Asociación de Empresarios Vitivinícolas (ADEVI) y pretendieron tomar una porción mayor de los mercados, pagando mejor a los viñateros.

El grupo Greco era dueño del Banco Los Andes, con el cual financiaba al resto de sus empresas. Es decir, tomaba fondos de otras actividades y los destinaba a la vitivinicultura en un contexto de desregulación del mercado de capitales.

La reforma financiera de 1977, instrumentada por las leyes 21.495 de descentralización de depósitos y la ley 21.526 de entidades financieras, estableció la liberación de las tasas de interés, la descentralización monetaria, la flexibilización de las restricciones de ingreso al mercado financiero y las garantías del Banco Central a los depósitos. De manera que mientras el país atravesaba una crisis en su producción industrial y el financiamiento general de la economía, el sector vitivinícola crecía gracias a la transferencia de fondos. Estos cambios en el modo de regulación derivaron en una profunda crisis que exacerbó las tendencias ya latentes durante el solo anterior. Podemos pensar este pequeño tramo que va desde 1977 hasta 1980 como un nuevo modo de regulación que derivó en una profunda crisis del sector.

Al aumento del precio del vino de traslado sobre finales de la década del 70 se lo puede calificar de artificial, en tanto no surgió de la dinámica propia de la actividad. Las irregularidades administrativas del Banco, en un contexto de crisis del sistema bancario y financiero del país,2 llevaron a que el gobierno militar nacional decidiera la intervención de todo el grupo y declarara para algunas de las empresas la quiebra y para otras la intervención judicial o la venta.

Los funcionarios designados como interventores redujeron las compras de uva y vino de traslado y por consiguiente la participación en el mercado. Los beneficiados fueron sus competidores y los perjudicados sus proveedores (es decir, los viñateros y productores de vino de traslado).

Por ello, el caso Greco es quizás uno de los casos más emblemáticos de la injerencia del poder político en el accionar privado y en el marco de un Estado autoritario. Por los sucesos acaecidos, pareciera que fundamentalmente no estaba en cuestión un banco sin solidez, endeudado y sin respaldo; lo que estaba en juego era el dominio de la vitivinicultura (De La Torre, 2017: 275).

Si el incremento de los precios del vino de traslado a fines de la década de 1970 fue artificial, la intervención puso fin al flujo de fondos externos y produjo un reacomodamiento de las posiciones de los agentes dominantes.3

El Banco Los Andes fue intervenido por las irregularidades en su administración y su probable quiebra. Pero la extensión de la intervención hacia el resto de las empresas, en especial a las vitivinícolas, habría obedecido, además, a otro tipo de presiones.

El grupo hegemónico tradicional [...] las empresas del Grupo Catena, Furlotti S.A., Peñaflor S.A., Resero S.A., Donatti entre las más importantes [...] se valió de los vínculos aceitados con los sectores más poderosos de la junta militar, el ejército y la armada, para comenzar una persecución administrativa primero (vía DGI -actual AFIP-) y judicial luego, del Grupo Greco (Ferreyra y Jofré, 2013: 116).

El precio del vino de traslado que creció sobre finales de los 70 por la transferencia de fondos externos a la vitivinicultura se redujo drásticamente, fruto de las decisiones políticas, las presiones empresariales y los mecanismos de mercado. La sobre oferta de vinos de traslado no encontraba comprador en el marco del consumo decreciente de vinos.

El debate central en los primeros años de la década del 80 giraba en torno al destino de los vinos de traslado que no encontraban comprador. Algunas leyes ensayaron soluciones parciales. Se prohibió la plantación de nuevos viñedos, se establecieron cupos de cosecha que se podrían destinar para la vinificación, se bloquearon porcentajes de vinos ya elaborados y se prorratearon las salidas al mercado a través de porcentajes mensuales o bimensuales, los gobiernos provinciales construyeron vasijas, compraron uvas o vinos para revenderlos, destilarlos o sacarlos de circulación.

Sin embargo, los agentes privados solían encontrar estrategias para no cumplir esas medidas y vender caldos bloqueados o por encima de la cuota fijada. Ello aumentaba la cantidad disponible en el mercado y no permitía la recuperación del precio. Las políticas regulatorias generaban resistencias de quienes reclamaban la libertad de comercialización y denunciaban tratamientos preferenciales para algunos agentes. De esta manera, no se logró el apoyo y el consenso indispensables para que estas medidas se sostuvieran en el tiempo.

Los gobiernos provinciales incentivaron la diversificación y promovieron los destinos alternativos: la exportación, la elaboración de mostos y pasas. La mayoría de las variedades implantadas no eran aptas para estos nuevos fines, por lo cual esta propuesta recién pudo tener éxito a largo plazo. Las antiguas grandes bodegas provinciales ya no tenían el poder que lograron en la década del 60 para participar en la fijación de condiciones en los mercados. CAVIC fue transformada en una cooperativa de viñateros sin participación estatal en 1981 y había mermado su producción.

Una de las principales intervenciones del Estado para salir de la crisis fue la “Ley de Reconversión Vitivinícola”, n° 22.667 de 1982, que fijaba una referencia a la productividad sectorial (125 kilogramos de uva para la obtención de 100 litros de vino) y determinaba cupos de producción de vinos comunes por zonas e instruía al INV a comenzar el proceso para crear certificaciones de origen y denominación de vinos regionales (Dulcich, 2016).

La ley permitió a los gobiernos de San Juan y Mendoza comprar vinos para disminuir excedentes. No obstante, los viñateros y maquileros no capitalizados se perjudicaron por la nueva normativa que le ponía topes de producción de las variedades comunes que tenían y los obligaba a una reconversión que no podían afrontar. Como los cupos se podían negociar y transferir se generó un “mercado negro” y se favoreció la concentración en los agentes más grandes. Las producciones reales de cada viñedo eran difíciles de estimar debido a que algunos de ellos estaban abandonados y no fueron censados debidamente. En definitiva, si bien las políticas practicadas colaboraron en la recuperación parcial de los precios, produjeron una concentración de la cadena vitivinícola (Semienchuk, 2015).

La ley de Reconversión fue reemplazada por el Decreto 440/1984 que establecía un prorrateo bimensual de la salida de vinos para el consumo según cuotas fijadas por el INV, lo que no solucionó el problema de los stocks aunque permitió la recuperación del precio.

En 1988 una nueva ley de reconversión, la 23.550, restauró algunas de las reglamentaciones de la norma de 1982, tales como la prohibición de plantación de nuevos viñedos de variedades comunes para vinificar por un lapso de cinco años; además solicitó al INV la realización de un censo de viñedos. Pero tres años después fue derogada. Todas estas políticas regulatorias generaban resistencias de quienes reclamaban la libertad de comercialización y denunciaban tratamientos preferenciales para algunos agentes.

La crisis se expresaba no solo a nivel de las dinámicas económicas del sector sino también en sus dispositivos institucionales. La mayor intervención estatal operada en la agroindustria contrastaba con la liberación de mercados que reclamaban los grandes actores económicos nacionales para la economía en general y que iba ganando peso en la última etapa del ISI. El resultado fue la inestabilidad y discontinuidad de las políticas y la construcción de una regulación híbrida y transitoria entre dos modelos durante la década del 80.

Para nosotros, el concepto de crisis de la Teoría de la Regulación al que hicimos referencia tiene un gran potencial explicativo del fenómeno vitivinícola ocurrido en la década de 1980 en Argentina.

La crisis vitivinícola no fue solo caída del precio del vino de traslado, sino que tuvo también otros rasgos como:

• Cambios en las relaciones de poder en los mercados: los productores primarios redujeron su participación en la cadena de valor y las bodegas del grupo Greco perdieron poder frente a otras firmas, como las de los grupos Catena y Peñaflor.

• La intervención del gobierno militar sobre las empresas del grupo Greco implicó el final de la transferencia de fondos de otras actividades hacia la vitivinicultura a través del Banco Los Andes.

Los cambios en el sistema financiero que caracterizaron al nuevo régimen de acumulación y las modificaciones en las instituciones del modo de regulación tuvieron un doble y disímil impacto en la vitivinicultura. A principios de la década de 1980 se vieron los siguientes efectos: fin de la incorporación de fondos externos a la actividad con la consiguiente contracción de la inversión productiva, predominio creciente de los grandes capitales, generación de excedentes vínicos y tendencias negativas en los precios. El fin del modelo de crecimiento económico se expresó en la reducción de la superficie cultivada, la cantidad de viñedos y el número de bodegas.

Se consolida un nuevo bloque hegemónico en la estructura agroindustrial cuyana, al punto tal que habilita a pensar en la inauguración de una nueva fase de desarrollo vitivinícola [...] [que] se diferencia de la anterior en sus características productivas, en su lógica financiera y en la ocupación del espacio (Ferreyra y Jofré, 2013: 108).

• Momento de intensa creación y de transformaciones en la modalidad de desarrollo: se producen cambios en la regulación sectorial. El modelo basado en la producción masiva de vinos comunes destinados al mercado interno finalizó en la década del 80. La estrategia político-empresarial, o de otra forma, las pautas impuestas por el nuevo régimen de acumulación para afrontar la nueva etapa, consistió en generar una profunda reconversión, basada en la promoción del cultivo de variedades de uvas finas, la derogación de un gran número de políticas regulatorias, la incorporación de nuevas tecnologías en viñedos y bodegas, el fomento de las exportaciones y la integración vertical; la diferenciación de productos para ser dirigidos a una amplia gama de clientes y el surgimiento de actividades vinculadas como la gastronomía o el turismo.

Para adaptarse a las nuevas tendencias era indispensable realizar inversiones que pocos agentes estaban en condiciones de asumir. Grandes firmas nacionales y extranjeras apostaron a la vitivinicultura y compraron empresas tradicionales en crisis.

Las transformaciones neoliberales implementadas durante la década de 1990 modificaron las modalidades de regulación y acumulación en la cadena vitivinícola. La política estatal paradigmática fue el Decreto 2.284 de 1991, que implementó el cambio o eliminación de las regulaciones existentes en un gran número de actividades productivas, entre ellas la vitivinicultura, en la que el Estado dejó de participar como productor directo tras la privatización de Giol en Mendoza.

En los 90 la globalización y la apertura de los mercados favorecieron especialmente a aquellos actores que lograron la integración en la cadena, mejoraron sus procesos de producción y su tecnología (por la adquisición de equipos gracias al dólar barato) y se especializaron en la elaboración de vinos finos de alta calidad destinados al mercado interno o a la exportación. Estas firmas fueron los agentes más dinámicos en la cadena vitivinícola.

El mayor volumen de vinos elaborados se destinó al mercado interno, a pesar de que continuó el proceso de reducción del consumo per cápita. En este sentido no hubo cambio en relación a las anteriores etapas. Sin embargo, se registró un destacable aumento en las exportaciones y creció la diversificación del uso de la uva, en especial la elaboración de mostos.

• Características sociales: los problemas de rentabilidad y las barreras en las transferencias de tecnologías impidió a los viñateros y bodegueros pequeños y medianos el participar de los principales mercados. La superficie mínima rentable ascendió, por lo cual un gran número de minifundistas erradicaron o vendieron sus plantaciones, o bien ensayaron estrategias de supervivencia basadas en la celebración de contratos en los cuales se comprometían a vender todas sus uvas y a aceptar el control del proceso de producción y de los precios por parte de alguna firma industrial.

Según las estadísticas publicadas por el INV, la concentración en la propiedad de la tierra llevó a que entre 1993 y 2008 la superficie cultivada con vid ascendiera de 208.863 has a 226.450 has, mientras que el número de viñedos descendía de 34.310 a 26.088.

La liberación de mercados estuvo unida a diferimientos impositivos, facilidades para el acceso a importaciones de bienes de capital baratos y al mercado financiero. No se trató de un Estado ausente, sino de un poder estatal activo en la creación de condiciones favorables para los negocios y el crecimiento de ciertos agentes.

El presente artículo ha pretendido entonces comprender el sentido de la crisis que marcó un cambio en la regulación sectorial vitivinícola; los factores que le dieron origen, los cambios que significó y la complejidad de la transición hacia un modelo consolidado que en la década de 1990 y continúa hasta la actualidad. La crisis vitivinícola de 1980 no fue simplemente retracción del consumo de vinos, sino que implicó profundos cambios económicos y sociales en la actividad agroindustrial más importante de la región de Cuyo.

Notas

1 La elaboración a “maquila” o a cuenta de terceros es un contrato en el cual el viñatero traslada sus uvas hacia una bodega para su industrialización. El caldo obtenido es propiedad del viñatero quien decide si lo vende al dueño de la bodega o a otro agente, a cambio debe pagar al bodeguero un canon por el uso de los medios de producción y por el alquiler de la vasija vinaria.

2 El cierre del Banco de Intercambio Regional, que ocupó el primer lugar entre las bancas privadas en capacidad de captación de depósitos, en marzo de 1980 desencadenó una gran crisis, agravada por el efecto dominó sobre otros bancos a partir de la generalización del pánico entre los ahorristas, las corridas bancarias y la demanda de divisas. El Banco Los Andes era el cuarto en volumen de captación de ahorros en el país y ofrecía las mejores tasas de interés (Ferreyra y Jofré, 2013: 112).

3 Para este trabajo entrevistamos a Eduardo Baliña, quien ocupó diversos cargos de gobierno en la provincia de San Juan. Al respecto, expresó: “El grupo Greco entra a trabajar en la agricultura argentina y levanta el precio del vino, lo que llenó de ilusiones a muchos viñateros, y el que tenía 1.000.000 de litros de vinos depositados en bodega, creía que tenía 1.000.000 de dólares, y el mercado volvió a su realidad desapareciendo este fenómeno denominado fenómeno Greco [...] a fines de 1982 usted tenía a menos de U$S 0,10 el litro de vino, esa caída tan abrupta llevó a la desazón”.

Bibliografía

Araujo, E.D. y Iuvaro, M.J. (2006). Vitivinicultura y derecho. Buenos Aires, Editorial Dunken.

Azpiazu, D. y Basualdo, E. (2001). “El complejo vitivinícola argentino en los noventa: potencialidades y restricciones”. En Azpiazu, D. y Basualdo, E. El Complejo vitivinícola argentino en los noventa: potencialidades y restricciones. FLACSO, Facultad Latinoamericana de Ciencias Sociales, Sede Argentina.

Asociación de Fraccionadores de Vinos en Origen. (1986). Revista AFVO 20: 56-85.

Baliña, E. (2017). Entrevista.

Boyer, R. (1989). La Teoría de la Regulación: un análisis crítico. Buenos Aires, Humanitas, 1989.

Bragoni, B., Mateu, A., Mellado, V., y Olguín, P. (2008). “Siguiendo los pasos de la Crisis: origen y conformación de las entidades empresarias vitivinícolas”. XXI Jornadas de Historia Económica. Buenos Aires: Universidad Nacional de Tres de Febrero.

Cernadas, J. y Forcinito, K. (2004). “Aportes para una caracterización económica del complejo vitivinícola de Cuyo (Argentina) en la etapa inicial de la reestructuración liberal, 1976-1989”. En II Congreso de Historia Económica de la Asociación Mexicana de Historia Económica, México D.F.

Coria López, L.A. (2014). “La participación vitivinícola en el Producto Bruto Geográfico de Mendoza en el siglo XX”. RIVAR 1(3): 76-97.

Decreto del Poder Ejecutivo Nacional de la República Argentina N° 2284 de 1991. Desregulación Económica.

De La Torre, D. et al. (2012). Estado, sociedad y economía en la provincia de San Juan, 19501976. San Juan, Fundación Universidad Nacional de San Juan.

De La Torre D. (2017). “El caso Greco. El bloque de poder en acción”. En Estado, sociedad y economía en la provincia de San Juan. San Juan, Editorial UNSJ: 253-277.

Dulcich, F. (2016). “Reestructuración productiva en un contexto de apertura y desregulación: la industria vitivinícola argentina ante los desafíos de la reducción de escala”. H-industri@ 10(18): 79-105.

Ferreyra, M. (2010). “Expansión y retracción de circuitos productivos en el marco de distintos modos de regulación económica. Un estudio comparado de las causas que generan las fases de su expansión y retracción. El circuito vitivinícola y el hidrocarburífero en Mendoza”. Buenos Aires, FLACSO.

Ferreyra, M., y Jofré, J.L. (2013). “La génesis institucional de las regulaciones económicas en la industria del vino en Mendoza, Argentina (1977-1980)”. Revista de Historia de América (148): 107-133.

............. (2010). “El cambio en los valores relativos de la uva y la construcción de nuevos espacios”. En VI Jornadas de Sociología de la UNLP. La Plata, Universidad Nacional de La Plata.

Gennari, A., Estrella Orrego, J. y Santoni, L. (2013). “Wine Market Regulation in Argentina: Past and Future Impacts”. AAWE Working Paper (136): 2-33.

Hernández, J. (2017). “Las políticas públicas de fraccionamiento en origen de los vinos en el periodo 1976-1989”. En De La Torre, D. (coord.). Estado, sociedad y economía en la provincia de San Juan. San Juan, Editorial UNSJ: 213-251.

............. (2014a). “El Instituto Nacional de Vitivinicultura: el regulador creado, intervenido y reformado”. Revista Posdata: revista de reflexión y análisis político 19(1): 71-103.

............. (2014b). “La ley 23.149 de fraccionamiento en origen en Argentina: su proceso de surgimiento, los problemas para su implementación y sus resultados”. Revista H-industria@, Revista de historia de la industria, los servicios y las empresas en América Latina 8(15): 56-85.

Instituto Nacional de Vitivinicultura. (2016). Síntesis Básica de Estadística Vitivinícola Argentina Años 1993-2015. Departamento de Estadísticas y Estudios de Mercado, Mendoza.

............. (1978). Estadística Vitivinícola Nacional 1975-1977. Mendoza.

------------. (1986). Síntesis Estadística Vitivinícola. Mendoza.

Ley de la República Argentina n° 22.667 de 1982. Reconversión Vitivinícola.

Lipietz, A. (1987). “Lo nacional y lo regional: cuál autonomía frente a la crisis capitalista mundial”. Cuadernos de Economía VIII(11): 75-100.

Mellado, M.V. y Olguín, P. (2007). “Industria vitivinícola, crisis y fracaso empresario. Un estudio comparado del grupo Greco y de Bodegas y Viñedos Giol”. En 1er. Congreso Latinoamericano de Historia Económica, Jornadas Uruguayas de Historia Económica. Montevideo, Universidad de la República.

Molina Cabrera, O. (1982). “Programación Económica y Política Vitivinícola”. En Crisis vitivinícolas. Mendoza, Universidad de Mendoza y Editorial Idearium.

Moscheni, M. (2017). “La vitivinicultura en San Juan entre 1976 y 1989: entre la crisis estructural y la reconversión frustrada”. En De La Torre, D. Estado, economía y sociedad en San Juan. Periodo 1976-1989. San Juan, UNSJ: 113-144.

Neffa, J.C. (2008). “El estudio del mercado de trabajo desde la teoría de la regulación”. En F. Eymard-Duvernay y Neffa J. C. Teorías económicas sobre el mercado de trabajo. Buenos Aires: FCE.

............. (1998). Modos de Regulación, Regímenes de Acumulación y sus crisis en Argentina (1880-1996): una Contribución a su estudio desde la Teoría de la Regulación. Buenos Aires, Eudeba / Piette / Trabajo y Sociedad.

............. (1996). “Crisis, régimen de acumulación y proceso de reconversión en la Argentina: un análisis desde la Teoría de la Regulación”. Dialógica 1(1): 11-17.

Olguín, P. (2008). “La intervención estatal en los mercados vitivinícolas. La función de regulación de Bodegas y Viñedos Giol. Mendoza, Argentina (1954-1974)”. Revista Territorios del Vino II(2): 67-107.

Oszlak, O. y O’Donnell, G. (1984). Estado y políticas Estatales en América Latina: hacia una estrategia de investigación. Alcalá de Henares, INAP - CLAD - PNUD.

Rodríguez, M. (1986). Diagnóstico del sector vitivinícola. Mendoza, INTA.

Saillard, Y. (1997). “Globalización, localización y especialización sectorial. ¿Qué sucede con las regulaciones nacionales?”. En Boyer R. y Saillard Y. Teoría de la Regulación: estado de los conocimientos. Vol. II. Buenos Aires, Asociación Trabajo y Sociedad y Universidad de Buenos Aires.

Semienchuk, L. (2015). “Ley de Reconversión Vitivinícola n° 22667: su discusión durante la gran crisis vitivinícola en la década de 1980”. En V Jornadas de Becarios y Tesistas del Departamento de Ciencias Sociales. Buenos Aires: Universidad Nacional de Quilmes.

Stein, S. (2008). “La dinámica de una industria: fracasos y éxitos en la lucha por vinos de calidad”. En Mateu A. y Stein S. El vino y sus revoluciones. Mendoza, EDIUNC: 31-48.

Tachini, J. (2008). “Mercado vitivinícola En Mateu A. y Stein S. El vino y sus revoluciones. Mendoza, EDIUNC: 345-349.

Recibido: 1-6-2017 Aprobado: 26-7-2017

*El presente artículo parte del proyecto Políticas Públicas, Modelos de Desarrollo y Gobernabilidad en los Territorios, n° 1129044. Instituto Nacional de Tecnología Agropecuaria, Programa Nacional de Apoyo a la Sustentabilidad de los Territorios. Año de Inicio 2013 - Año de finalización 2019.

Revista RIVAR es editada bajo licencia CREATIVE COMMONS