RIVAR Vol. 5, N° 13. Enero 2018: 160-181.

Artículos

La dinámica industrial actual en Argentina y los actores socioproductivos pymes en la economía regional mendocina. Un análisis del complejo agroindustrial frutihortícola*The Current Industrial Dynamics in Argentina and SMEs Socio-Productive Actors in the Regional Economy of Mendoza. An Analysis of theAgroindustrial Complex

Eliana Canafoglia**

** Becaria Posdoctoral en el INCIHUSA - CONICET, Mendoza, Argentina. Socióloga (UNCuyo), Magíster en Economía y Desarrollo Industrial (UNGS), Doctora en Ciencias Sociales (UNCuyo). Correo electrónico: ecanafoglia@gmail.com

Resumen

En el contexto económico político reciente de Argentina, la industria y las pymes en particular sufren limitaciones de tipo coyuntural que expresan aspectos estructurales legados del avance del neoliberalismo en toda la región: efectos contrapuestos de la apertura económica, predominancia de la producción e inversión en commodities demandados en el mercado internacional, expansión de servicios por sobre la industria manufacturera, escaso proceso de reinversión en capital productivo que, en conjunto -aunque con heterogeneidades- denotan un exiguo desarrollo industrial. A partir del estudio de la situación de la economía regional mendocina, particularmente del complejo agroindustrial, buscamos discernir indicios de destrucción o reinvención de la producción industrial. Basados en una perspectiva sociológica, diferenciamos en el análisis la composición del complejo en términos de agentes productivos, su participación y prácticas a partir de los cambios recientes. Mediante el seguimiento de tres casos de pymes agroindustriales, ponemos a consideración la siguiente hipótesis: los condicionamientos interpuestos por las cadenas de distribución-comercialización definen la dinámica de la agroindustria regional; con ello parte de las empresas industriales y productores primarios quiebran, son vaciados, abandonados (se destruye capital productivo local) o son absorbidos por otras empresas/grupos accionarios de mayor envergadura. Solo unos pocos se reinventan, adaptándose a dichos condicionamientos.

Palabras clave: desarrollo industrial, economía regional, pymes, comando de las cadenas de distribución-comercialización.

Abstract

In Argentinian recent political economic context, industry in general and SMEs in particular suffer from conjunctural constraints that express unresolved structural aspects, legacies of the advance of neoliberalism throughout the region: countervailing effects of economic openness, predominance of production and investment in commodities demanded in the international market, expansion of services over the manufacturing industry, limited process of re-investment in productive capital which, together, although with heterogeneities, denote a minor industrial development. From the study of Mendoza’s regional economy situation, particularly of its agroindustrial complex, we seek to discern signs of destruction or reinvention of industrial production. Based on a sociological perspective, in the analysis we differentiate the composition of this complex in terms of productive agents, their participation and practices resulting from recent changes. Through the examination of three cases of agroindustrial SMEs, we considered that the constraints imposed by distributionmarketing chains define the dynamics of the regional agro-industry, as a consequence part of the industrial companies and primary producers bankrupt, are emptied, abandoned (local productive capital is destroyed) or absorbed by other larger companies. Only a few are reinventing themselves by adapting to these constraints.

Keywords: industrial development, regional economy, SMEs, command of distribution-marketing chains.

Introducción

Durante los últimos cuarenta años se ha desplegado la política neoliberal recalcada en la industria donde, más que apuntalar su desarrollo, ha tendido a su redimensionamiento con sesgo desindustrializador.1 Al respecto se han evidenciado procesos de concentración y extranjerización notables (Azpiazu, 1998; Notcheff, 1998; Schorr, 2004) que explican la tendencia de la producción en el país.

A comienzos del siglo xxi, luego del proceso recesivo y de crisis, la industria se reactivó y mostró un crecimiento en términos generales que hicieron pensar en un re-apuntalamiento de la industria local. Las características de la oferta exportadora sectorial y los legados de las últimas décadas (desocupación y precariedad de las relaciones laborales, insostenibles niveles de endeudamiento externo) dieron el puntapié que definió el periodo signado por la salida del régimen de convertibilidad y un tipo de cambio de dólar alto. Distintos estudios han dado cuenta de la dinámica económico política en general e industrial (en particular Azpiazu y Schoorr, 2010; Kosacoff, 2007; Féliz, 2011; Piva, 2015) señalando las especificidades del desenvolvimiento económico durante este periodo. La consolidación de una persistente tendencia al alza de los precios internos (con tasas de inflación en torno al 25% y 30% anual) y la fuga de capitales, se afianzaron como resultados visibles de la dinámica posconvertibilidad. Las disparidades entre ramas de actividad económica y tipos de capital se reforzaron, revelando las transformaciones en marcha del proceso de producción-valorización en el espacio nacional.

En el marco de una coyuntura mundial compleja (crisis financiera internacional mediante), se replantean las estrategias a seguir por parte de los sectores del capital dominantes y ellos con el resto de los actores productivos pymes o capital subalterno. Además de los condicionantes internos que desafian el desempeño de la industria regional. A raíz de dicha problemática, nos preguntamos sobre las dificultades que atraviesan los actores productivos en una economía regional. Tal interrogante refiere, según nuestro entender, al proceso de restructuración productiva global en el cual Argentina se ha posicionado como un país agro exportador, regido por la dinámica de los precios de granos (commodities) y de la demanda internacional de esos productos. Sin embargo, existen aristas que complejizan la mirada sobre el desarrollo industrial.

La restructuración capitalista implica considerar, desde nuestra perspectiva, los aspectos económicos tanto como los sociales y políticos que denotan las relaciones de producción y valorización del capital.2 En ese sentido, las claves del análisis de la dinámica industrial hacen hincapié en la existencia de diferencias estructurales (resultado de procesos históricos) que implican las relaciones sociales de producción y las contradicciones entre capitales y entre capital y trabajo. Estas diferencias se ponen de manifiesto al analizar las formas de la competencia, la organización del proceso e intercambio de trabajo, la vinculación con los principales abastecedores de insumos y materias primas y las vías de comercialización; o, lo que es lo mismo, al definir o querer comprender las prácticas y estrategias del capital y de sus interacciones.

En continuidad con la investigación realizada previamente (Canafoglia, 2013), profundizamos sobre las conclusiones allí arribadas a la luz de los recientes cambios en Argentina, con la particularidad de centrarnos en la dinámica del complejo agroindustrial regional. Nos basamos entonces en un análisis situado, histórica y territorialmente, y nos servimos de los aportes de estudios sobre complejos productivos (Gorenstein, 2012; Borello, 2015) vinculados con los de cadenas globales de valor (Díaz y Valenciano, 2013) y régimen agroalimentario corporartivo (Delgado Cabeza, 2010). Complementariamente, utilizaremos aquellos que tratan sobre procesos de acumulación y poder económico en Argentina y Latinoamérica (Gaggero et al., 2014; Fernández y Seiler, 2016; Gudiño y Villegas, 2001; Schorr, 2004; Bisang y Gutman, 2005; De la Garza, 2001). A los antecedentes se suman los estudios sociohistóricos situados en Mendoza.

La mirada está centrada en la economía regional mendocina, entendida como espacio de aglomeración de transformaciones productivas, considerando que es una región geográfica extra-pampeana con características diferenciadas de tipo estructural en los procesos de producción y gestión, la estructura social, la disposición de los agentes económicos, la vinculación con quienes operan fuera de sus límites y el perfil del modelo político-administrativo local respecto de las provincias-regiones centrales en el país (Buenos Aires, Santa Fe y Córdoba) (Rofman, 1999). Por esto, se reconoce como periferia de la periferia (Arceo, 2003; Collado, 2003); ello, considerando que la Argentina está caracterizada como una economía periférica por su posicionamiento en la división internacional del trabajo, según la cual es un país dependiente donde las relaciones capitalistas han alcanzado un alto grado de desarrollo.

De esta manera, se complejiza la definición de las prácticas/estrategias del capital y de sus interacciones, en un análisis situado que pone en relevancia las diferencias intrarregionales como condicionamiento o potencialidad para diferenciarse más allá de la impronta productiva nacional.

Con este fin describimos el panorama de las transformaciones socioproductivas de la economía regional mendocina en diálogo con la estrategia global del capital. Definimos el eje de la producción de valor en el territorio provincial (medido en términos de producto geográfico o PBG) y reparamos en la composición de la agroindustria comprendida en el marco de los cambios en la dinámica económica nacional. A continuación, profundizamos sobre las estrategias seguidas por tres pymes de la agroindustria mendocina (elaboradoras de conservas, aceite de oliva y vino) y las dificultades que encuentran durante el periodo reciente. A dicho análisis se integra una reflexión sobre los desafíos para la producción industrial, en vistas del enfoque propuesto.

Consideraciones metodológicas

La estrategia metodológica utilizada se basó en la recopilación y análisis de datos secundarios que citaremos oportunamente y en la realización y análisis de entrevistas semiestructuradas a informantes clave: propietarios de empresas elaboradoras de productos agroindustriales, representantes empresarios miembros de la Cámara de la Fruta Industrializada de Mendoza y de Bodegas de Argentina, representantes trabajadores miembros del Sindicato de la Industria de la Alimentación.

El abordaje cualitativo realizado sobre el complejo agroindustrial ha integrado el examen de distintos actores: empresas, trabajadores y organismos gubernamentales. Sobre datos estadísticos acudimos a los elaborados por el Instituto Nacional de Estadísticas y Censos (INDEC), censos económico e industrial, las cuentas nacionales y laborales. Además, complementamos con las estadísticas producidas por el Observatorio de Empleo y Dinámica Empresarial del Ministerio de Trabajo, Empleo y Seguridad Social (OEDE-MTE y SS) en base al Sistema Integrado Provisional Argentino (SIPA). Asimismo, recopilamos información sobre el sector agroindustrial de organismos provinciales: Dirección de Fiscalización y Control, departamento de Industria, IDITS, INTI regional Mendoza, IDR e INV.

Se realizó un esfuerzo de compilación y articulación de fuentes con el fin de actualizar los datos sobre empresas y producción regional. Una guía importante en ese trabajo fue la información obtenida de las entrevistas.

Panorama socioproductivo de la provincia de Mendoza

En este apartado presentamos el panorama productivo y económico de la provincia de Mendoza en la actualidad. Buscamos dimensionar de esta manera la importancia de la agroindustria en la economía regional mendocina.

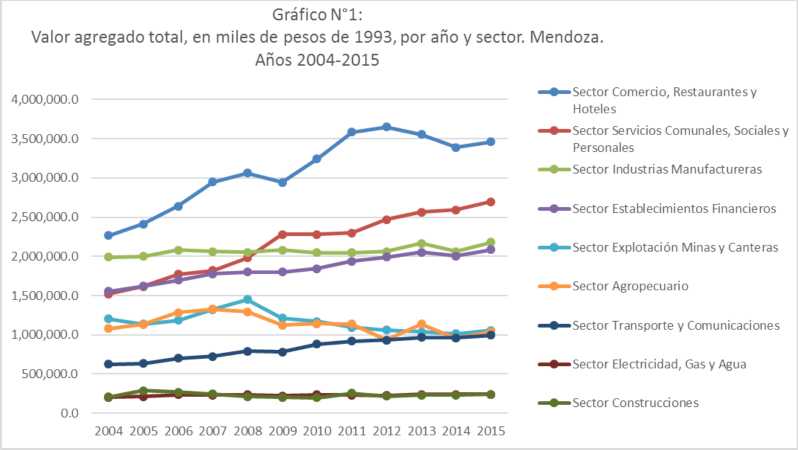

Económicamente, la provincia de Mendoza ha pasado a caracterizarse por la producción de servicios y la creciente participación del sector comercio, restaurantes y hoteles en términos del valor total de la producción o producto bruto geográfico (PBG).3 El sector servicios en conjunto representa el 66% del producto total y dentro de estos, el subsector comercios, restaurantes y hoteles explica el 25% (2015). Con tendencia creciente destacan los servicios comunales, sociales y personales (19%),4 los financieros, inmobiliarios, empresariales y de alquiler (15%) y transporte, almacenamiento y comunicaciones (7%). El valor aportado anual de cada sector del producto geográfico (en pesos de 1993, tal como vemos en el Gráfico 1) evidencia la creciente contribución del sector productor de servicios (incluido comercio), mientras el sector industrias manufactureras ha mantenido su aporte relativo a la economía regional sin grandes sobresaltos.

Fuente: elaboración propia en base a datos del PBG DEIE, 2016.

Comparativamente entre los sectores productores de bienes (34% del PBG), la industria manufacturera continúa siendo la que mayor valor aporta al agregado total (15% del PBG). La explotación de minas y canteras (8%), la actividad agropecuaria (7%), electricidad, gas y agua (2%) y construcción (2%) (PBG, 2015) completan la actividad productiva en la provincia.

Sin embargo, desde la década del ochenta el aporte relativo del sector productor de bienes en conjunto ha disminuido. Tomando como referencia el año 1986 a la fecha, la relación producción de bienes/producción de servicios se ha invertido, siendo que la proporción era mayoritariamente de bienes (60%). La producción de servicios pasó a ser la principal fuente de producción de valor desde mediados de la década del noventa. Estas evidencias dan cuenta de la restructuración productiva, en la cual la disminución relativa del producto industrial se comprueba internacionalmente (Grigera, 2011). De la mano con las transformaciones en las formas de organización de la producción (relocalización, desverticalización, subcontratación) se dieron crecientes procesos de concentración y centralización del capital con hegemonía financiera. En el país esta variación en la participación de los sectores productivos también se dio, y está vinculada con el aumento de la productividad por diferentes vías, su efecto sobre los precios y la apertura comercial.

Teniendo en cuenta dichas transformaciones y la fuerte crisis que sobrevino (2001 y 2002), la reactivación a partir de los años 2003 y 2004 puso en marcha las actividades productivas aletargadas. La industria en la economía regional experimentó un repunte en su producción y ventas que fue sustentada mediante la utilización de la capacidad productiva existente. Entre los sectores dinámicos encontramos a las actividades agroindustriales (bebidas y alimentos), metalmecánica, gráfica, madera y muebles.

Cabe una aclaración respecto a cómo se compone la actividad de industrias manufactureras en la provincia. En términos de valor agregado la refinación de petróleo y la elaboración de alimentos y bebidas explican el 80% del valor de la producción industrial en la economía regional mendocina (PBG - DEIE) y se ha mantenido en el periodo analizado. En el caso de la refinación de petróleo el crecimiento en el valor agregado total en el primer periodo se debió a la variación de los precios relativos y a la modificación en la propiedad y administración de la explotación desde 2012 en adelante. Sin embargo, de esta actividad participan apenas seis empresas y emplean poco más de 120 trabajadores directos (promedio 2004-2014, OEDE). Mientras la rama de elaboración de alimentos y bebidas nuclea a por lo menos 1176 empresas (de más de diez trabajadores) y emplea a más de 30 mil trabajadores formales directos (OEDE, 2014).

Los trabajadores fueron la principal vía motorizadora de la reactivación económica. Mediante la variación relativa de los salarios producto de la devaluación, el incremento de horas en las jornadas laborales y la cantidad de puestos de trabajo. Siempre considerando que se partía de una situación de crisis en la cual el empleo se había reducido a un 34% de la población económicamente activa en la provincia (EPH-DEIE) y que los salarios sufrieron una caída del 29% entre 2001 y 2003.

El repunte económico en la provincia siguió la evolución nacional, pero también se apoyó en la dinámica de las exportaciones. Estas representaron el 15% del PBG durante el periodo 2003-2010 (CEM, 2011) y se han convertido en medida creciente en un importante motor de la economía regional, mayormente para la agroindustria. Además, ha cobrado gran relevancia el sector turismo como actividad económica,5 ya que moviliza a varios sectores como comercio, restaurantes y hoteles, transporte y comunicaciones entre otros.

La participación de las manufacturas de origen agropecuario (MOA) en las exportaciones aumentó de 50% en 2006 a 75% en 2015 y prácticamente se concentran en productos vitivinícolas (46% vino envasado y 6% mosto). También se exportan ciruelas secas y aceitunas preparadas. En cuanto al resto de productos comercializados se destacan ajos y peras en fresco entre los productos primarios (10% del total de las exportaciones), y las manufacturas industriales (13%), principalmente bombas centrífugas y ferroaleaciones. Por último, energía y combustibles se ha reducido explicando el 2% (MECON 2015 en base a datos del INDEC).

Como mencionamos, el contexto internacional, sobre todo a partir del debilitamiento del comercio exterior, sumado a la relación de precios internos y el tipo de cambio, condicionaron la dinámica económica. Los indicadores económicos, el empleo y el nivel de ingresos en general lo evidenciaron desde 2011 en adelante. Las exportaciones decrecieron en millones de dólares FOB y, en su participación en el PBG, la reducción fue del 18% entre 2013 y 2014 (MECON, 2015). La industria regional presentó variaciones interanuales negativas leves (2007-2010) y marcada en 2014 (-5% variación PBG industrial a valores de 1993, DEIE).

Desde nuestra perspectiva, como desarrollamos más adelante, estos indicadores muestran el resultado actual de las relaciones internas y externas de producción, las disputas en el proceso de valorización del capital y sus estrategias de ganancia, en el marco de la crisis mundial. Es decir, la explicación no se reduce a elementos meramente económicos. Los “factores domésticos” como “trabas a las importaciones, atraso cambiario y problemas de competitividad” o el “grado de apertura” (CEM, junio 2016:17) ponen de manifiesto algunas de las pujas en el proceso de acumulación de capital que se dirimen en el espacio nacional.

Composición del complejo agroindustrial

Entendemos al complejo productivo como una unidad de acumulación y distribución, a cuyo interior se desenvuelven los actores nucleados por estrechas relaciones a partir de las transformaciones que siguen a un producto principal. Siguiendo a Gorenstein, lo caracterizan las relaciones (mercantiles y no mercantiles) de los agentes e instituciones que lo integran, los ámbitos en los que convergen actividades conexas de diferente naturaleza y las relaciones asimétricas y de dominación propias de los procesos de reproducción del capital que se producen en estos espacios económico territoriales (Gorenstein, 2012: 43).

Por tanto, abarca desde la producción primaria, la industrialización y la comercialización hasta servicios de apoyo asociados de distinto tipo (tecnologías de la información y comunicación,8 logística y transporte, ingeniería y construcción, investigación y desarrollo, entre otras). Sin perder de vista todos los componentes del complejo, nos detenemos en aquellos dedicados a la producción primaria e industrial por permitirnos ponderar indicios de destrucción o reinvención de la industria regional.

Para analizar los actores que lo integran diferenciaremos dos sectores, considerando los productos elaborados. Por un lado, la industria vitivinícola (vinos de mesa, finos y mosto) y por otro, la elaboración frutihortícola (conservas, jugos y concentrados, congeladas, deshidratadas o desecadas y aceite de oliva). La división responde también a la relevancia histórico-política que han adquirido estas actividades por el tipo de productos y sus mercados de la mano con la retroalimentación entre Estado, economía regional y actores dominantes.

Históricamente, la vitivinicultura se desarrolló como actividad económica predominante en la provincia desde el siglo xix (Collado, 2006; Richard-Jorba, 2006). Complementariamente, la agroindustria en general y la industria de materiales y equipos para bodegas también arrancaron en el siglo xix, pero alcanzaron “gran desarrollo después de 1950” (Richard y Bragoni, 1998: 27). Coincidimos con los autores en que la industria vitivinícola, sobre todo, “fue la generadora de eslabonamientos productivos entre empresas” del propio sector agroindustrial pero también de insumos varios, maquinarias, envases, etiquetas, indumentaria. Hoy agrega la expansión de actividades culturales, recreativas y turísticas que retroalimentan su crecimiento.

Según el último censo industrial realizado en la provincia, la agroindustria frutihortícola está compuesta de establecimientos destinados a conservas de frutas, hortalizas y legumbres, deshidratadas o desecadas, congeladas, jugos y concentrados, pulpas, dulces, jaleas y mermeladas; aceites y sidra.7 Asimismo, la elaboración de vinos continúa siendo central en términos de valor producido (58% del total de producción de alimentos y bebidas), de establecimientos distribuidos en el territorio mendocino (38%) y de ocupación de trabajadores (36%). Aproximadamente, estos actores productivos representaron en conjunto el 33% de los locales industriales y emplearon el 42% del total de trabajadores de la industria en el año 2003 (CEN, 2004).

Basándonos en datos recientes sobre la matriz productiva regional, la elaboración de alimentos y bebidas (rama 15) es la actividad que congrega la mayor cantidad de trabajadores (12% de los trabajadores totales y 65% respecto del total de ocupados en la industria, OEDE, 2014). Solo en el sector privado, los asalariados registrados son 31.300 (promedio anual 2014, OEDE-MTEySS) distribuidos en 1.176 empresas,8 dentro de las cuales encontramos las elaboradoras con base frutihortícola. De ese total de empresas, tomando como base el censo industrial provincial (2003), un 40% elabora bebidas y un 19% producen y procesan carne, frutas, legumbres, hortalizas, aceites y grasas, el resto son elaboradores de otros productos alimenticios (panadería, azúcares, lácteos, almidón).

Siguiendo la clasificación del Censo Económico Nacional (2004), el 72% de estos locales emplean hasta diez ocupados y aportan un 13% al valor total de la rama; el 22% emplean entre 11 y 50 trabajadores y explican el 29% del valor. Solo el 6% ocupa 51 y más trabajadores, aportando el 58% del valor total de la rama alimentos y bebidas.

Sin embargo, consideramos que existe un abanico diverso de empresas en Mendoza dedicadas a estas actividades, no solo definidas o identificadas por la cantidad de trabajadores ocupados, sino, como buscamos desarrollar aquí, de acuerdo a las relaciones socioproductivas, al nivel de ventas y tecnología incorporada al proceso de trabajo/elaboración. En la elaboración de alimentos de origen frutihortícola encontramos empresas de gran envergadura y plantas subsidiarias de grandes empresas nacionales como Arcor, RPB y Dulcor. También una amplia cantidad de empresas menores en términos de cantidad de trabajadores, monto de ventas totales y grado de formalidad. Algunas están vinculadas externamente, sobre todo las de mayor capacidad productiva, y otras abastecen al mercado interno. Estas particularidades permiten acercarnos a una complejidad de configuraciones sociotécnicas (base tecnológica, organizacional y laboral), de relaciones sociales en un sector tradicional de la economía regional. Del mismo modo, al interior de la actividad vinífera se presentan importantes diferencias por zonas productivas y tipos de productos elaborados (vinos a granel, de mesa, finos, mosto).9 A modo ilustrativo, mencionamos a Fecovita (Federación de Cooperativas Vitivinícolas de Argentina)10 que nuclea a productores primarios y bodegueros con gran capacidad de fraccionamiento y distribución; a las bodegas asentadas en Luján de Cuyo y el Valle de Uco (denominadas primera zona vitivinícola) que producen vinos de alta calidad orientados al mercado externo, y a las bodegas de la zona este cuya distinción principal es la gran capacidad en cantidad de producción.

Tanto a nivel provincial como nacional son sectores que tienen una trayectoria de organización gremial. Por parte de los empresarios y productores, la Cámara de la Fruta Industrializada de Mendoza (CAFIM), Bodegas de Argentina, Centro de Viñateros y Bodegueros del Este, Asociación de Productores en Acción. En el caso de los trabajadores, el Sindicato de la Industria de la Alimentación (STIA) y el Sindicato de Obreros y Empleados de la Industria Vitivinícola (SOEVA). También a nivel nacional se organizan en federaciones (FTIA, FEM, FIPPA, UIA) y confederaciones (como la Confederación de Asociaciones Sindicales de Industrias de la Alimentación). En alimentación participan incluso en organismos internacionales como en World Processing Tomato Council y la Unión Internacional de Trabajadores de Alimentación, Agrícolas, Hoteles, Restaurantes, Tabaco y Afines (UITA).

Gran parte de la materia prima productiva para la agroindustria proviene de los cultivos asentados en la provincia. La actividad primaria agropecuaria en conjunto representa el 9% del PBG (promedio 2004-2015); si bien creció de la mano de la reactivación económica post crisis 2001 y con los precios internacionales favorables de los años 2005, 2006 y 2007, se ha mantenido en torno a dicha proporción en términos de valor agregado en miles de pesos de 1993. Los sectores productivos que explican dicho valor son en un 84% agrícolas (viticultura, principalmente, fruticultura y hortalizas) y 16% pecuarios (vacuno y caprino principalmente). Centrándonos en la producción frutihortícola, la superficie cultivada de frutales es de 243 mil hectáreas, siendo la vid predominante (representa el 62% de ese total). Siguen en orden de importancia olivo, ciruelo y duraznero. Otros cultivos son peral, manzano, nogal, damasco, almendro, cerezo y membrillo (DEIE en base a Dirección de Agricultura y Contingencias Climáticas años 2012-2013).

Otro actor fundamental de este complejo es el Estado (Richard y Bragoni, 1998; Richard, 2008; Martín, 1992; Mateu, 2014). Sin contar con la posibilidad de hacer un análisis exhaustivo en este aspecto, mencionamos a aquellos organismos más directamente involucrados con la producción frutihortícola y vitivinícola regional. Dependientes del gobierno provincial el Instituto de Desarrollo Rural y el Instituto de Industria, Tecnología y Servicios, la Dirección de Industria y Comercio, el Fondo para la Transformación y el Crecimiento y ProMendoza. Y nacionales con asiento provincial el Instituto Nacional de Vitivinicultura, INTI e INTA. Estos organismos colaboran en asesoramiento y capacitación, servicios bromatológicos y tecnológicos, financiamiento, controles y avales sanitarios de la producción, regulación de la actividad en general, promoción comercial, proyectos de integración, aglomeración o coordinación productiva. Otras instancias organizativas y de coordinación son la Corporación Vitivinícola Argentina (COVIAR), creada en 2003 por Ley Nacional, encargada de gestionar y coordinar el Plan Estratégico de la vitivinicultura argentina (PEVI); la Asociación Tomate 2000, que reúne a productores, industria, INTA y viveros desde 1996, y la Federación Plan Estratégico de Durazno para Industria (FePEDI), formalizada en 2007 entre referentes de las organizaciones gubernamentales mencionadas (IDR, INTA, ProMendoza), productores, industriales y viveristas. En conjunto con las organizaciones gremiales ponen de manifiesto la fuerza sociopolítica además de productiva, que han constituido, sobre todo para el caso de la vitivinicultura.11

Entre las industrias vinculadas, además, es importante la metalmecánica en términos de entramado productivo; también la gráfica, envases y botellas, y la producción maderera. Sin embargo, las exigencias comerciales o de mercado (el poder de las cadenas de comercialización y las economías de escala), plantas tecnologizadas a la vanguardia en cuanto a su equipamiento, maquinaria y tecnología de producción mayormente de origen extranjero (por lo general europeas) repercuten directamente sobre el desempeño de estas industrias locales que aglutinan gran cantidad de pequeñas y medianas empresas. Este punto es relevante al plantear la potencialidad del complejo agroindustrial en la provincia en los eslabonamientos hacia atrás y hacia adelante que genera y puede fortalecer. Desde distintos sectores empresarios se ha planteado esta problemática (la del abastecimiento de tecnología para la producción) como una cuestión idiosincrática del empresariado, sobre todo de aquellos que tienen como mira el mercado externo. En estos casos, la maquinaria es importada como un requisito, como una estrategia de venta y de calidad de los productos ofrecidos.

No obstante, en la provincia existe un importante tejido industrial metalmecánico orientado a la agroindustria local. Estas industrias producen máquinas y equipos para la agroindustria de frutas y hortalizas, para la vitivinicultura, olivicultura, autopartes y partes de máquinas, cintas transportadoras y sistemas de transporte, tanques, maquinaria hidráulica, calderas (IDITS, 2005).

Otro de los sectores vinculados ha sido el maderero, en cuanto a envases o contenedores de frutas y hortalizas. Per esta rama en el último tiempo se remplaza cada vez más por cartón o plástico. Razón por la cual parte de los elaboradores de pallets y cajones se han visto desplazados, muchos de estos empresas pequeñas y medianas, aserraderos locales y próximos a los galpones de frutas.

Entre los servicios es difícil diferenciar a aquellos estrechamente vinculados a la agroindustria y medir su participación económica. Podemos aproximar la red de transportes locales, servicios logísticos y de comercio exterior; de formación y capacitación (universidades e institutos públicos y privados); también de publicidad y administrativo-contables. Además de los financieros que trascienden las fronteras locales, ya que son sucursales de bancos nacionales y entidades internacionales. Algunos de ellos operan como fuentes de financiamiento e inversión directamente asociados a las cadenas de distribución-comercialización de alimentos (Delgado Cabeza, 2010; Díaz Valenciano, 2013; CEPAL, 2016).

Por último, pero no menos relevante, es la presencia de los actores de la gran distribución minorista y comercios. En términos generales referimos a la gran expansión de bocas de venta de productos agroindustriales en supermercados, hipermercados y mayoristas que han sobrepasado la distribución en pequeños comercios (Chiodo, 2010; Di Nucci y Lan, 2009). Es decir, la tendencia es la concentración de las ventas por dicha vía y aún más la producción directa de los elaboradores (marcas blancas o marcas del distribuidor) para estos actores comerciales o la adquisición de plantas industriales en el caso de la agroindustria frutihortícola.12 En cuanto a la industria vitivinícola, por el contrario, el afianzamiento de marcas, el reconocimiento de la bodega y de las fincas de cultivos es relevante tanto a nivel nacional y sobre todo en el mercado internacional. Como muestra de esa estrategia mencionamos, desde las regulaciones, en términos de reconocimiento y la protección de las denominaciones de origen geográfico (Ley Nacional 25.163/99) hasta las premiaciones de vinos, bodegas y la publicidad en torno a dichas distinciones. Sin dejar de lado la fuerte apuesta turística y cultural en torno a esta misma industria (la Fiesta Nacional de la Vendimia desde 1936, la promoción de recorridos turísticos por las zonas productoras y bodegas, el desarrollo de emprendimientos hoteleros y restaurantes dentro de las bodegas, la promoción de actividades recreativas en las bodegas). Como dice un referente empresarial, la imagen, comunicación y difusión vitícola es muy amplia y presente a nivel local, nacional e internacional. Las vías de venta son directas en las propias bodegas, a través de comercios especializados (vinerías y de productos regionales) y por medio de la gran distribución minorista (supermercados).

En los últimos años, la agroindústria frutihortícola de conservas experimentó un repunte notable que llevó al incremento de inversiones en el sector; se incorporaron máquinas y líneas de producción en las plantas productivas, se abrieron nuevos y mejoraron los establecimientos. Sin embargo, en los años recientes comenzaron a sentirse las repercusiones de la crisis internacional y dificultades internas que también afectaron a la vitivinicultura. La merma en la demanda externa, la competencia interna y la variación de precios crearon problemas para el desenvolvimiento del complejo. La rueda que se movía fuertemente comenzó a detenerse: escasa rentabilidad, complicaciones financieras y finalmente económicas.

Los principales problemas que refieren los referentes industriales es la “falta de competitividad”. Pero ¿qué significa en términos socioeconómicos o socioproductivos? Y ¿qué implican como indicios de destrucción y reinvención de la producción industrial regional? Consideramos conveniente pasar a un análisis a escala de las empresas para unificar luego en una reflexión sobre desafíos productivos que enfrenta la agroindustria local.

Prácticas y estrategias empresariales a partir de los cambios recientes

A fin de ahondar en la dinámica del complejo productivo nos focalizaremos en tres casos de pymes agroindustriales, diferentes a su vez por productos elaborados, equipamiento, tecnología incorporada al proceso productivo, organización de la producción y el trabajo, mercados y trayectoria. Este análisis nos permite comprender las estrategias de las empresas regionales en la dinámica de cambios recientes.

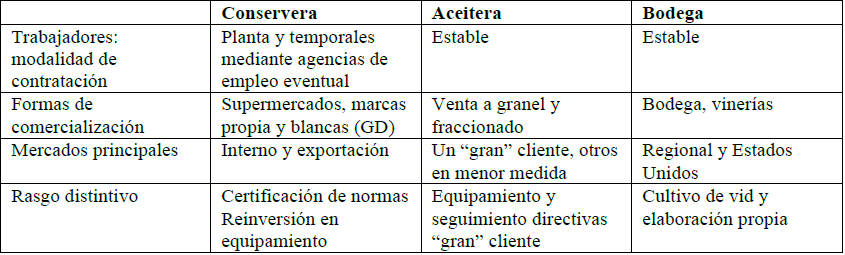

Los casos son de una conservera, una aceitera y una bodega (Tabla 1). En el primer caso, la empresa fue fundada en 1964 y se dedica a la elaboración de conservas de frutas y hortalizas (frutas en almíbar, dulces, salsas, cóctel de frutas). En el transcurso de 90 días en tres turnos de trabajo, empleando en promedio 400 trabajadores, realizan la mayor parte de la producción. La agroindustria de alimentos de este tipo busca conservar las propiedades de frutas y hortalizas, por esa razón en el periodo de diciembre a abril procesa una gran cantidad de materia prima recién cultivada. El destino de estos productos es el mercado interno (provincial y nacional) e internacional. Esta empresa comenzó siendo una pequeña elaboradora, mediante reinversión de excedentes fue creciendo progresivamente. En el año 2006 inauguró una planta productiva de gran capacidad, sumó tecnología al proceso productivo y la modalidad de organización departamentalizada de las áreas de trabajo (producción, control de sanidad y calidad, comercio exterior). En el año 2008 certificó Normas ISO de inocuidad alimentaria adhiriendo a la normativa internacional de producción de alimentos.

Tabla 1. Síntesis de las características de las pymes analizadas

Fuente: elaboración propia sobre información de las entrevistas.

En el segundo caso, la empresa fue creada en 1968 por el padre del actual propietario. Sus principales productos son el aceite de oliva y las aceitunas en conserva; también elabora vino, secundariamente. Entre el año 2007 y 2008 incorporaron dos máquinas para la elaboración de aceite. Hasta ese momento trabajaban con el sistema tradicional de prensa y ocupaban gran cantidad de personas, con la tecnificación se redujeron a 18 los trabajadores estables, a quienes se suman seis más en promedio durante la temporada alta de trabajo, abocados al control y registro del ingreso de la materia prima en fresco. La planta de producción está comandada por el dueño y las tareas administrativas y contables se realizan como servicios externos. Los productos elaborados son destinados mayoritariamente a un cliente de gran envergadura (mercado nacional) en el caso de aceite y el resto se comercializa interna y, en menor medida, externamente.

El tercer caso, es una de las bodegas de mayor antigüedad en la provincia, elabora vinos finos, licorosos y cuenta con cultivos de vid propios. Fundada en 1939 por el bisabuelo de los actuales propietarios, es una empresa familiar en la cual han trabajado varias generaciones. Pasó de ser una sociedad unipersonal, a una sociedad de hecho hasta llegar a conformar una Sociedad de Responsabilidad Limitada, en parte sucediendo las distintas descendencias. Definida por el empresario como una empresa pequeña en comparación con otras bodegas, refiriéndose a la capacidad productiva y los volúmenes de venta vinculados con la tecnificación del proceso productivo. La infraestructura de la bodega, si bien conserva las características de su construcción en 1939, ha sido acondicionada para el funcionamiento del laboratorio y el sector administrativo. Sus productos están destinados al mercado regional y a exportación (principalmente Estados Unidos).

A partir delos años 2008 a 2010, estas agroindustrias coinciden en indicar que los efectos de la inflación han reducido el nivel de ganancia de los años previos, dificultando en forma creciente el desenvolvimiento de su actividad económica. Aquí cabe diferenciar la lectura sobre dicha evolución y la impronta del capital en términos de su reproductivos. Interesa entonces detenernos en las formas de obtención y apropiación de ganancia por parte de estas pymes en relación con otros actores económicos (sobre todo grandes y concentrados con posición de formadores de precios, que determinan las formas de la competencia) y en relación con el valor de la fuerza de trabajo. En dicha dinámica operan mecanismos generales que exceden las voluntades particulares al resultar de las disputas entre capitales y entre capital y trabajo. Esto puede evidenciarse en el acceso diferenciado a financiamiento y mercados, las vías de comercialización (condicionantes y precios), las relaciones laborales (posibilidad de reivindicación de los trabajadores organizados, mantenimiento de los puestos de trabajo y procesos de flexibilización y precarización laboral) y la participación del Estado. En síntesis, de la dinámica de las relaciones dentro y fuera del complejo productivo.

La depreciación de salarios y precios de los insumos en un primer momento (pos devaluación) resultó en altos niveles de apropiación de excedente, a lo cual se sumaron buenos precios de los commodities y demanda internacional. Sin embargo, el posterior incremento en los precios a nivel interno de algunos insumos, los servicios (energía eléctrica y gas, alquileres, otros servicios para industrias, como fletes y portuarios), los desfasajes impositivos y la recomposición de los salarios, están dificultando el desenvolvimiento de las pymes. Ya en 2008, el escenario fue de precaución, bajó la inversión, también el consumo, agravándose con la situación de la economía mundial a partir de 2011.

Centrándonos en las estrategias desplegadas por las pymes, las vías de financiamiento privilegiadas han sido fondos propios y acuerdos con proveedores. Los retornos obtenidos (más en aquellas que exportan) facilitaron la consecución de los ciclos productivos y la inversión en equipamiento de las plantas productivas. A partir del excedente por ventas, el valor generado (y apropiado) se encadenó a otros mecanismos como el financiamiento bancario y los acuerdos con proveedores.

Las posibilidades de financiamiento bancario existen en el medio local; sin embargo, los costos de los créditos (tasas de interés) y plazos de pago no son acordes a la actividad. La cuestión crucial para la agroindustria es que el capital necesario para los ciclos de producción en relación con el periodo de comercialización y efectivización de los pagos difieren en el tiempo. Si a esto se suma la relación entre las variaciones de precios internos y el tipo de cambio, la situación se agrava. Por esta razón, dependen de los acuerdos tanto con proveedores como con compradores sobre precios de materias primas, insumos y de los propios productos a comercializar y plazos de pago. Fundamentalmente, porque como actividad productiva requiere gran cantidad de capital de trabajo en un periodo relativamente breve de tiempo.

En las trayectorias de estas pymes, dos aspectos han sido señalados claves para el proceso de producción (y reproducción-acumulación): la adquisición de cultivos propios (vid, olivo y otros frutales) y el proceso de inversión permanente (equipamiento, certificación, acondicionamiento y mantenimiento). A la bodega, contar con sus propios cultivos le permitió despegarse del mercado de uvas, afianzar su producción y evolución en el tiempo, además de incrementar el control sobre el proceso de producción desde el inicio (previsión, calidad, precio). Para la empresa elaboradora de conservas la posibilidad de realizar inversiones ha mantenido el posicionamiento en el mercado de sus productos. En este sentido, invirtió en una nueva planta productiva y equipamiento, en capacitación y profesionalización de los trabajadores.

En la fábrica de aceite hubo una incorporación que modificó por completo el proceso de producción y con ello la relación equipamiento/trabajadores-productividad. Hasta el año 2007 trabajaban con el sistema tradicional de prensa, empleando gran cantidad de trabajadores. A partir del año 2008 comenzaron a producir con el sistema continuo, incorporando dos máquinas importadas de España. Estas ocupan menos espacio y tienen mayor rendimiento. La inversión fue posible por un crédito bancario y ahorros previos.

No obstante, las estrategias de estas empresas contienen también las prácticas orientadas a la organización del proceso productivo en cuanto a las modalidades de explotación de la fuerza de trabajo (poder sobre la variación de la cantidad de trabajadores, la duración de la jornada laboral, la modalidad de contratación y el nivel salarial). Estas prácticas son claves a la hora de contabilizar el trabajo incorporado en los productos finalmente comercializados.

Las prácticas desplegadas han estado signadas por un proceso de ajuste (optimización de la explotación) del uso de la fuerza de trabajo. Principalmente por cambios tecnológicos en el proceso, pero también por transformaciones en las relaciones laborales. La organización del proceso de trabajo se dirigió por la flexibilidad/adaptabilidad de las estructuras productivas, lo que se logró con el mantenimiento de un núcleo reducido de trabajadores estables y, complementariamente, en formas de utilización de la fuerza de trabajo temporal (modalidades temporarias permitidas por ley, agencias de dotación de empleo eventual, tercerización y subcontratación de servicios), además de la prolongación de la duración de la jornada de trabajo en momentos de alza de la producción.

De esa manera, la particularidad de la producción estacional en la agroindustria se traduce, en términos de empleo, en la contratación temporal de trabajadores durante los periodos de incremento de la carga de trabajo. Las variaciones en la cantidad dependen del tipo de tareas a realizar y de la tecnificación del proceso de trabajo. Básicamente, durante la temporada de producción, la duración de la jornada de trabajo y días de descanso se adecuan a la cantidad de materia prima y los plazos que fija su aprovechamiento en la elaboración. El trabajo se organiza en turnos y se extienden las jornadas laborales sobre las de descanso. En el caso de la bodega, además, puede complementarse la elaboración contratando un servicio eventual de fraccionamiento.

Para los trabajadores registrados (estables o temporales) las escalas salariales se han sostenido en función de lo dispuesto por las organizaciones sindicales (SOEVA y STIA), respondiendo a las paritarias anuales y los convenios colectivos correspondientes. Para los trabajadores eventuales contratados por agencia, la gestión, modalidad de pago y monto final queda a cargo de dicha empresa. Y aquellos servicios externos contratados se realiza fijando los términos entre las partes por servicio prestado en cada ocasión.

Respecto a los niveles salariales cabe una distinción al interior del complejo, indicado por los empresarios pymes como relevante. Las retribuciones básicas fijadas por convenio difieren notablemente entre las productoras de alimentos respecto de las vitivinícolas. A modo ilustrativo, los salarios del sector amplio de alimentación (no solo frutihortícola) fijó un básico entre $11.132 a $15.164 según categoría profesional (CCT 244/94 vigente hasta abril 2016 sin adicionales). En cambio, en la vitivinicultura estos son desde $6.905 a $8.976 (CCT 85/89 vigente hasta febrero 2016 sin adicionales). Como término medio para el total de la rama alimentos y bebidas el valor de remuneraciones promedio por todo concepto correspondientes al año 2015 fue de $12.400 en Mendoza y de $17.772 nacional (OEDE). Esta diferencia refleja ciertas particularidades intrarregionales y por tipo/tamaño de empresas que quedan disipadas en las paritarias nacionales, a la vez que muestran la fuerza de los trabajadores organizados y su peso nacional.13 En el sector de alimentación de la provincia el trabajo de seguimiento y control del sindicato sobre las condiciones de empleo es fundamental para contrarrestar “informalidades” en la relación laboral.14

Sin llegar a un análisis estrictamente económico, la composición del valor de los productos elaborados resultante de las distintas estrategias que hemos sintetizado contiene los elementos clave para comprender (o desagregar en términos de relaciones sociales de producción) aquello que mencionamos como falta de competitividad.

Las formas de comercialización y la competencia reinante para cada uno de los productos agroindustriales producidos completan el esquema de las prácticas de las pymes estudiadas. Como planteamos en la descripción del complejo agroindustrial, existe diversidad de empresas en tamaño, tipo de productos y mercados.

En el caso de la bodega, afronta la competencia de grandes empresas, algunas de capital extranjero o con inversionistas extranjeros que cuentan con inserción en el mercado internacional y mayores facilidades en el acceso a redes de comercialización. Su posición en el mercado se asienta sobre el producto mismo que elaboran, su trayectoria y el mantenimiento de los precios: “nosotros al tener el vino propio podemos llegar a competir con buena calidad y buenos caldos, buenos productos, a un precio estable independientemente de las situaciones de precios de uvas y vinos” (Entrevista personal, 9 de agosto de 2009).

La empresa elaboradora de conservas basa su desempeño en la renovación de equipamiento que mantenga la línea de producción actualizada, así como la respuesta a la demanda variable. En este tipo de productos existen competidores diversos en tamaño, volumen de producción y tecnología incorporada. Un aspecto clave en este caso es la forma principal de distribución y venta de sus productos mediante ventas en hiper y supermercados (gran distribución minorista). Esta vía representa un condicionante importante ante las exigencias en normas de calidad, cantidades y precios, que no se refleja finalmente en el nivel de ganancia. Entre las estrategias desplegadas, la certificación de inocuidad alimentaria15 le permitió a la empresa avalar la estandarización de las condiciones de producción y envasado. De esta forma, logró allanar el camino hacia la comercialización: “cuando vos no tenés ninguna norma de calidad, puesta o aplicada o adaptada, lamentablemente te quedas sometido a las exigencias que cada uno te imponga” (Entrevista personal, 15 de julio de 2009). Esto sucede tanto en el mercado interno como en los requerimientos del mercado externo.

La fábrica de aceite y conservas de aceitunas presenta la particularidad de producir mayormente para un gran cliente. La supremacía del comprador se transforma en un condicionante para distribuir y colocar en el mercado sus productos: “si vos no les hacés el producto que ellos quieren directamente te dejan de comprar” (Entrevista personal, 15 de octubre de 2009). Dado que dicho cliente es una de las empresas alimenticias más grandes del país, es claro el poder de mercado del gran capital sobre los actores que componen la cadena de producción. Esta situación se presenta también en el caso de la bodega, en cuanto a las exigencias en el proceso de elaboración (trazabilidad y control de calidad) para el mantenimiento de las ventas a empresas norteamericanas.

En uno y otro caso la palabra final es de los compradores.16 Para las pymes agroindustriales la coacción ejercida y la forma en que se dirime (prácticas y estrategias) es clave para completar el proceso de producción agroindustrial en la valorización de sus productos. Cumplir en tiempo y forma de acuerdo a su inserción subordinada en el complejo, respecto de los canales de distribución, las coloca en una posición intermedia en el sentido de aglutinar en la producción industrial los intereses de los productores primarios (más gran cantidad de trabajadores que emplean) y juntos lidiar con la valorización del producto de su trabajo. Si bien las pymes enfrentan serios problemas por los vaivenes de las regulaciones y demandas cambiantes, los productores primarios son los que han ido perdiendo cada vez mayor poder de acción, lo que se traduce en menor apropiación y dificultades para la reproducción como capital. Los actores comerciales de la gran distribución minorista, en cambio, son quienes ganan crecientemente en poder de mando, sobre todo para los productos agroindustriales de las economías regionales.

Desafíos para el desarrollo productivo regional con presencia de pymes

En términos del proceso de restructuración del complejo agroindustrial coincidimos con Gorenstein (1998) en el papel determinante que comenzaron a tener los actores comerciales de la gran distribución minorista a la vez que se profundiza la concentración de la oferta productiva. Según la autora, las grandes firmas industriales acuerdan nuevas prácticas de ventas para captar y retener segmentos de mercado. Estos procesos están estrechamente vinculados y se explican por el proceso de restructuración productiva global que acontece en el espacio nacional. Sobre todo, durante la década de los años noventa, la desregulación y apertura económica en Argentina signaron el avance de las políticas neoliberales propiciando el proceso de extranjerización y concentración de las empresas del sector productor de bienes y también del de servicios.

Como resultado, la situación del complejo agroindustrial hoy se comprende en el marco de dichas transformaciones y de la mano con la dinámica de las exportaciones, a los cuales se encuentra crecientemente vinculado. De esa manera la disminución de la demanda externa en los últimos años explica en gran medida las dificultades que atraviesan las pymes. Lo que no se exporta se vuelca al mercado interno, provocando una puja de precios en la cual pierden las pymes o capital subalterno. En mejor posición encontramos aquellas que lograron equiparse en cantidad y calidad de producción -si es que no terminaron asociadas o compradas por capitales mayores. Recientemente se han presentado situaciones de empresas vaciadas, cerradas o en crisis, sobre todo para las concerveras (Industrias Matas, AlcoCanale, La Colina, La Campagnola), el intento de recuperarlas por parte de sus trabajadores (Cooperativa La Terre), siguiendo experiencias de otras industrias agroalimentarias (Cooperativa Oeste Argentino, ex Deman), y también estrategias de comercialización directa entre productores y consumidores (El Arca, El Almacén Andante) o a través de la integración-compra por parte de cadenas de distribución nacional (Maxiconsumo, Diarco).

Los desafíos que plantea la coyuntura actual para las pymes agroindustriales de la economía regional se pueden distinguir de acuerdo al grado de integración en cadenas globales de valor. En los casos de productos elaborados como conservas es clara la progresiva subordinación a la lógica de la cadena agroalimentaria a nivel mundial. En cambio, los productos vitivinícolas conservan cierta autonomía sustentada en su arraigo socioproductivo regional. El dilema está en preguntarnos (decidir y accionar en consecuencia) hacia dónde orientar la producción agroindustrial regional: ¿es la integración a las cadenas de valor la única alternativa o podemos pensar en fortalecer otras lógicas de producción-consumo?

Notas

1 Sobre las acepciones del término desindustrialización consultar Grigera, 2011.

2Sobre la base de la propuesta teórica de Karl Marx en El Capital.

3 El PBG mide el valor de la producción (a precios de mercado) de bienes y servicios finales atribuibles a establecimientos localizados en la provincia, independientemente de los factores de producción sean residentes o no. Fuente: http://www.observatorio.unr.edu.ar/pbg-producto-bruto-geografico/ (consultado 5-1116).

4 Destacan enseñanza y salud privada, y el crecimiento de las actividades públicas, 15,5% en 2014 (REICOS 2016 sobre datos del PBG).

5 Según estimaciones de la Dirección de Estadísticas e Investigaciones Económicas de Mendoza (DEIE, 2007) representa la tercera parte de las exportaciones provinciales.

6 Parte del complejo, aunque no exclusivamente, es el desarrollo local de software, en particular el destinado a las áreas de contabilidad y gestión empresarial (IDITS, TICS 2005). También algunos desarrollos en armado y mantenimiento de equipos, en este último caso orientados al mejoramiento de la producción además de la gestión.

7 Actualmente, según datos de la Dirección de Industria y Comercio de la provincia, integran el complejo 127 establecimientos destinados a elaboración de aceitunas en conserva y aceite de oliva; 100 dedicadas a conservas, tomate triturado, pulpas, dulces, mermeladas; 21 a deshidratadas, desecadas y especias; 5 a jugos y 10 a sidras.

8 Empresas del sector privado activas al cuatro trimestre del año 2014 por rama de actividad a dos dígitos. Representan el 4,5% de las empresas totales de la provincia y 44% de la industria (rama 15) (Fuente: OEDE-MTEySS). En cuanto al valor producido esta actividad económica explicó el 5,5% del total y 36% del industrial (DEIE, 2014 en miles de pesos de 1993).

9 Sugerimos consultar Bocco et al., en Delfini, Dubbini, Lugones y Rivero (comps.). (2007). Innovación y empleo en tramas productivas de Argentina. UNGS, Prometeo, Buenos Aires. También a Azpiazu y Basualdo. (2003). Estudios sectoriales. Componente: industria vitivinícola. Buenos Aires, CEPAL-ONU. Neiman en Bendini, Murmis y Tsakoumagkos (comps.). (2003). El campo en la Sociología actual. Una perspectiva latinoamericana Buenos Aires, La Colmena. Altschuler, B. (2010). “’Malo’ para muchos y ‘bueno’ para pocos: disputas, asimetrías y fronteras en la configuración social de la vitivinicultura mendocina actual. Ponencia presentada en Escuela de verano sobre desigualdades interdependientes en América Latina. São Paulo, Brasil.

10 Conjunto de 29 cooperativas elaboradoras de vino que adquirieron la unidad de fraccionamiento y comercialización de Bodegas y Viñedos Giol (http://fecovita.com/index2.html consultado 20-6-2015).

11 Sobre este aspecto sugerimos consultar la serie de estudios de Rodolfo Richard-Jorba, Ana María Mateu, Beatriz Bragoni, Patricia Olquín, Virginia Mellado (INCIHUSA CONICET). Sobre los planes estratégicos del vino, tomate y durazno consultar: http://coviar.com.ar/, http://www.tomate2000.com, http://www.fepedi.com.ar/ (consultado 12-02-17).

12 Los mayoristas Maxiconsumo y Diarco han adquirido plantas elaboradoras en Lavalle y San Rafael en la provincia de Mendoza.

13 Según el último censo económico nacional (2004), la industria vinícola contaba con 17.346 puestos de trabajo. Mientras que dentro de la rama alimentación solo agroindustria frutihortícola fueron 25.799 los puestos de trabajo (Total país, CNE-INDEC).

14 Los asalariados informales ascienden a 30% en el conjunto de la industria (Malfa Gold, 2010: 69) teniendo en cuenta el déficit de registración de los trabajadores. “Los asalariados informales son aquellos que, trabajando en relación de dependencia, realizan sus actividades en condiciones de trabajo que infringen las disposiciones establecidas por la normativa laboral, específicamente, en lo que refiere a la no registración de los trabajadores en el sistema de seguridad social” (Malfa Gold, 2010: 18).

15 Las normas de calidad son certificadas por organismos legalizados a tal fin. Por ejemplo, las Normas IRAM (Instituto Argentino de Normalización y Certificación, http://www.iram.org.ar) y las ISO (Organización Internacional de Normalización, https://www.iso.org (consultado 3-1-2017).

16 En uno de los últimos encuentros con el referente de CAFIM, señaló que se estaba instalando la modalidad de licitación para la venta a súper e hipermercados. Esto significa que la venta se concreta para aquel que presente menor precio y cumpla con los condicionamientos interpuestos por el comprador, “marcando la cancha” para el resto de los productores y elaboradores.

Bibliografía

Arceo, E. (2003). Argentina en la periferia próspera. Renta internacional, dominación oligárquica y modo de acumulación. Buenos Aires, Universidad Nacional de Quilmes Ediciones.

Azpiazu, D. (1998). La concentración en la industria argentina a mediados de los años noventa. Buenos Aires, FLACSO/Eudeba.

Azpiazu, D. y Schorr, M. (2010). Hecho en Argentina: Industria y economía, 1976-2007. Buenos Aires, Siglo XXI.

Bisang, R. y Gutman, G. (2005). “Acumulación y tramas agroalimentarias en América Latina”. Revista de la CEPAL 87: 115-129.

Borello, J. (2015). Complejos productivos y territorio en la Argentina: Aportes para el estudio de la geografía económica del país. Santiago de Chile, CEPAL.

Canafoglia, E. (2013). La Argentina entre el “modelo de valorización financiera” y el “modelo de dólar alto ”: el desenvolvimiento de las pymes industriales, estrategias de reproducción y trabajo con referencia a la provincia de Mendoza. Un análisis desde la sociología económica. Tesis Doctorado. Mendoza, FCPYS-UNCUYO.

Comisión Económica para América Latina y el Caribe (CEPAL). (2016). Panorama de la Inserción Internacional de América Latina y el Caribe. Santiago de Chile (LC/G.2697-P).

Chiodo, L. (2010). Hipermercados en América Latina: historia del comercio de alimentos, de los autoservicios hasta el imperio de cinco cadenas multinacionales. Buenos Aires, Antropofagia.

Collado, P. (2006). “Desarrollo vitivinícola en Mendoza, Argentina. Apuntes sobre su origen”. Trabajo y Sociedad VII(8) [en línea] http://www.unse.edu.ar/trabajoysociedad/Collado.pdf (consultado 2-10-2012).

............. (2003). “Mendoza, periferia de la periferia próspera: (un análisis sobre el modelo de desarrollo regional)”. Confluencia 1(1):213-235.

De la Garza, E. (2001). La Formación Socioeconómica Neoliberal: debates teóricos acerca de la reestructuración de la producción y evidencia empírica para América Latina. México, Plaza y Valdés.

Delgado Cabeza, M. (2013). “El sistema agroalimentario globalizado: Imperios Alimentarios y Degradación Social y Ecológica”. Revista de Economía Crítica 10 [en línea] http://pendientedemigracion.ucm.es/info/ec/rec/Revista_Economia_Critica_10.pdf (consultado 4-72016).

Díaz Porras, R. y Valenciano Salazar, J. (2010). “Gobernanza en las cadenas globales de mercancías/Valor: una revisión conceptual”. Economía y Sociedad 41 [en línea] http://revistas.una.ac.cr/index.php/economia/article/view/4906 (consultado el 4-7-2016).

Di Nucci, J. y Lan, D. (2009). “Globalización, hiperconcentración y transnacionalización del comercio alimenticio en Argentina. El territorio usado por las empresas supermercadistas” Anales de Geografía 29(1): 9-33.

Féliz, M. (2011). “¿Neo-desarrollismo: más allá del neo-liberalismo? Desarrollo y crisiscapitalista en Argentina desde los 90”. Theomai n° 23 [en línea] http://revista-theomai.unq.edu.ar/NUMERO%2023/5_Feliz_%2072-86.pdf (consultado 3-2-2012).

Fernández, V. y Seiler, C. (2016). “Procesos de acumulación, industria y Pyme. El caso argentino y los límites del neodesarrollismo”. Sociedad y Economía 30 [en línea] http://www.redalyc.org/articulo.oa?id=99645393010 (consultado 1-12-2016).

Gaggero, A.; Schorr, M. y Wainer, A. (2014). Restricción eterna. Poder económico y trabas al desarrollo durante el kirchnerismo. Buenos Aires, Futuro Anterior.

Gorenstein, S. (2012). ¿Crecimiento o desarrollo? El ciclo reciente en el norte argentino. Buenos Aires, Miño y Dávila.

............. (1998). “Sector Agroalimentario: las relaciones industria/gran distribución”. Desarrollo Económico 38(149): 457-476.

Gorenstein, S.; Schorr, M. y Soler, G. (2011). “Dinámicas cambiantes de los complejos productivos en el norte argentino: los casos del tabaco, yerba mate y la soja. Un enfoque estilizado”. Revista interdisciplinaria de estudios agrarios: 5-33.

Grigera, J. (2011). “Desindustrialización, ¿agresión a la manufactura o reestructuración capitalista?”. En Bonnet, A. El país invisible. Debates sobre la Argentina Reciente. Buenos Aires, Peña Lillo: 81-101.

Gudiño, M. y Villegas, B. (2001). “Reconversión agroindustrial en busca de la integración al mercado mundial: oasis del oeste argentino”. Cuadernos Geográficos 31: 149-171.

Kosacoff, B. (2007). Crisis, recuperación y nuevos dilemas. La economía argentina 2002-2007. Buenos Aires, CEPAL.

Malfa Gold, J. (2010). La economía informal en el Gran Mendoza. Mendoza, DEIE.

Marx, K. (1959). El capital. Crítica de la economía política. México, Fondo de Cultura Económica.

Martin, J. (1992). Estado y empresas. Relaciones inestables. Mendoza, EDIUNC.

Mateu, A.M. (2014). “Las posturas oscilantes de una centenaria corporación vitivinícola frente a la regulación de la industria, Mendoza, 1930-1955”. América Latina en la Historia Económica. Revista de Investigación 21(1): 134-173.

Notcheff, H. (1998). La economía argentina a fin de siglo: fragmentación presente y desarrollo ausente. Buenos Aires, EUDEBA/FLACSO.

Piva, A. (2015). Economía y política en la Argentina kirchnerista. Buenos Aires, Batalla de ideas.

Richard-Jorba, R. (2008). “Crisis y transformaciones recientes en la región vitivinícola argentina: Mendoza y San Juan, 1970-2005”. Estudios Sociales 16(31): 81-123.

------------. (2006). “Formación, crisis y reorientaciones de la vitivinicultura en Mendoza y San Juan, 1870-2000. Aportes para el estudio del sector en la argentina”. Boletín Geográfico n° 28: 79122.

Richard-Jorba, R. y Bragoni, B. (1998). “Empresarios-políticos y el control del Estado. Renovación en la elite y construcción de una economía regional en el marco nacional. Mendoza, Argentina 1850-1890”. Historia y Grafía n° 11: 13-38.

Rofman, A. (1999). “Economías regionales. Modernización productiva y exclusión social en las economías regionales”. Realidad Económica n° 162: 107-136.

Schorr, M. (2004). Industria y nación. Poder económico, neoliberalismo y alternativas de reindustrialización en la Argentina contemporánea. Buenos Aires, Edhasa.

Recibido: 18-5-2017 Aprobado: 20-6-2017

*Proyecto de investigación doctoral “La Argentina entre el ‘modelo de valorización financiera’ y el ‘modelo de dólar alto’: potencialidades para el desarrollo de las PyMEs industriales y el mejoramiento de la situación de los trabajadores en la región de Cuyo”. Beca de Posgrado CONICET, 2007-2012.

Revista RIVAR es editada bajo licencia CREATIVE COMMONS